经过六连跌后,昨天 (3月1日) 恒指见大升,开市仅约一小时已升逾500点,截至上午11:00已高见20,380点,逼近10天移动平均线的20,400点水平,最终全日高见20,674点,收报20,619点,接近全日高位,升逾830点,自去年11月30日以来单日最大升幅,相信与多项中港利好消息带动有关。例如香港实施近三载 (始于2020年7月15日,历时959天) 的口罩令在昨天起解除,于香港全面复常有重大象征意义。多只本地零售及餐饮股份见上扬,其中周生生 (0116) 升近9.00%,多只股份也升逾3.00%,包括莎莎国际 (0178)、六福集团 (0590)、佐丹奴国际 (0709) 和利宝阁集团 (1869) 等。

憧憬内地三月楼市小阳春

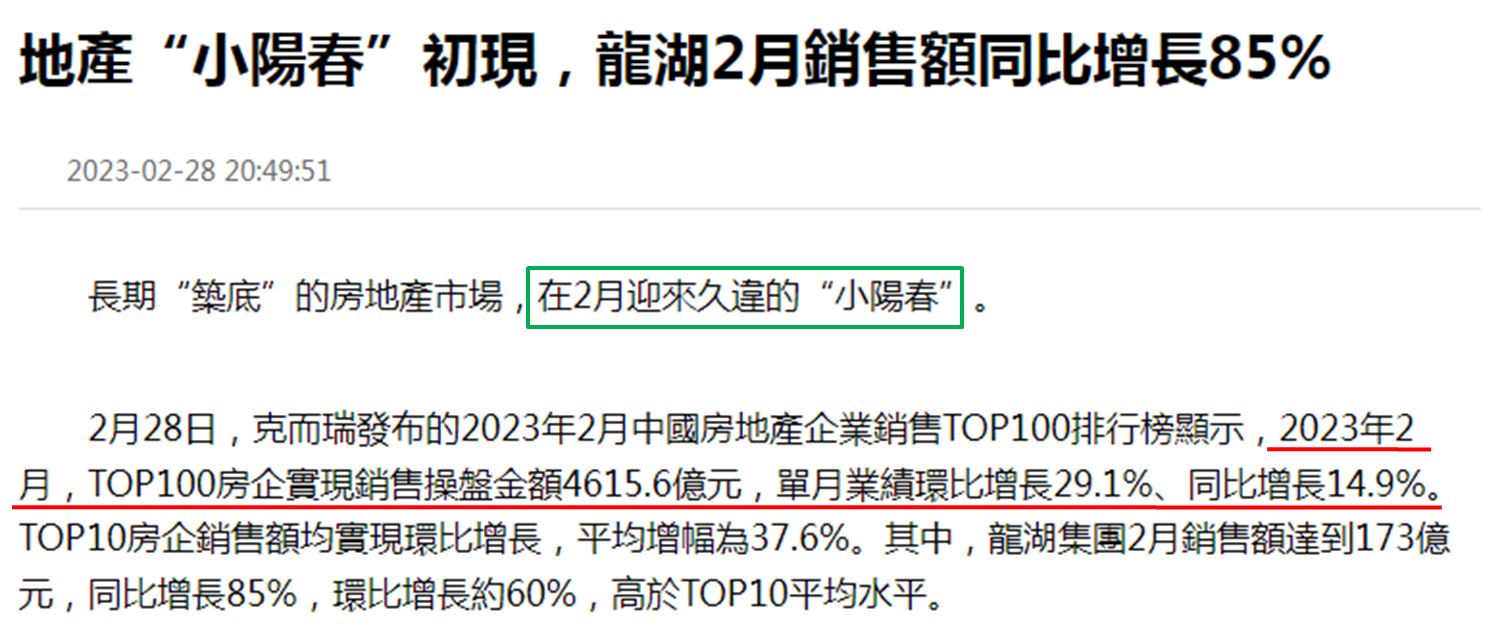

另见内地楼市销售有改善,物业买卖平台易居旗下克而瑞统计,2月内地首100大内房销售,超过一年半以来首次录得按年增长升两成九、至约4,616亿元人民币;按年就升近一成半,主要由于去年2月有农历新年假期导致基数较低,表现较好集中在国企和龙头民企。克而瑞认为放宽楼市调控后,置业信心恢复,而且多间内房准备推盘,3月有望出现「小阳春」。昨日多只大型内房股造好,龙湖集团 (0960) 和碧桂园 (2007) 分别上升9.60%和8.33%,其中龙湖是表现最好蓝筹股;越秀地产 (0123) 和中国金茂 (0817) 均升逾7.20%;绿城中国 (3900) 也升近7.00%。

数据源:每经网 www.nbd.com.cn

数据源:每经网 www.nbd.com.cn

内地多项经济数据均向好

内地经济活动明显增长,制造业表现是近十一年来最好。国家统计局公布,制造业采购经理指数连续两个月在扩张水平,2月升至52.6,是2012年4月以来最高,亦远优于市场预期。至于反映服务业的非制造业商务活动指数,今年来保持扩张状态,2月升至56.3,则是近两年高位。另见倾向反映中小企行情的财新中国制造业采购经理指数,2月升至51.6,是七个月以来首次重回扩张水平,而且是八个月高位。昨日多只大型中资股造好,碧桂园服务 (6098) 和舜宇光学科技 (2382) 均升近9.00%;阿里健康 (0241)、华润啤酒 (0291) 和网易─S (9999) 均升逾8.00%。

科技股主导本周恒指升跌

昨日贡献恒指升幅最大五只股份为腾讯控股 (0700)、阿里巴巴─SW (9988)、美团─W (03690)、友邦保险 (1299) 和中国平安 (2318),合共360点,占总体833点逾四成三。其中三只为科技股,相信本周主导恒指升跌,继续要关注科技股表现。恒指虽于昨日录得逾三个月的罕见单日升幅;但应留意2月22日收报20,620点,仍较昨收20,619点为高。即或今明两日 (3月2及3日) 上破20,620点收市,20天和50天线分别见于20,879和20,854点,以及1月4及5日出现的上升裂口,顶部为20,962点,故不排除恒指于20,800至21,000点之间会受阻。

数据源:阿思达克财经网

数据源:阿思达克财经网

此外,外围关注美国通胀动向,将左右3月联储局宣布加息步伐。昨日美国经济咨商会公布消费信心指数,连续两个月低于市场预期,2月数值为102.9,较预期的108.5显著为低。前值为107.1,反映市场本身预期信心指数见升,如今却见跌,为意料之外,反映美国消费者对经济前景趋向悲观,明显是对物价上升感忧虑。美股道指于2月28日收报32,656点,为去年11月10日以来最低收市位,事隔近四个月。另见250天线处于32,675点,反映道指于此线亦告失守,故此要关注港股表现短期会否被美股拖后腿。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。