自4月25和26日恒指低位均靠近19,500点后,走势有转强迹象,从4月26日至5月5日 (上周五) 共七个交易日,有六日见升,更于上周五收高于20,000点,为4月24日以来首度出现。但后市还不宜太早感乐观,毕竟自4月18日以来,最高单日成交金额仅见于1,097亿港元,在期内十三个交易日,也未能重上1,100亿元或以上,更遑论是回到健康水平的1,200亿至1,500亿元之间。上周五成交额更仅约983亿元,低于千亿元的交投偏静状态,暂见上扬乏力。另应留意上周五恒指表现,曾高见20,208点,升逾260点。

恒指升势中见隐忧

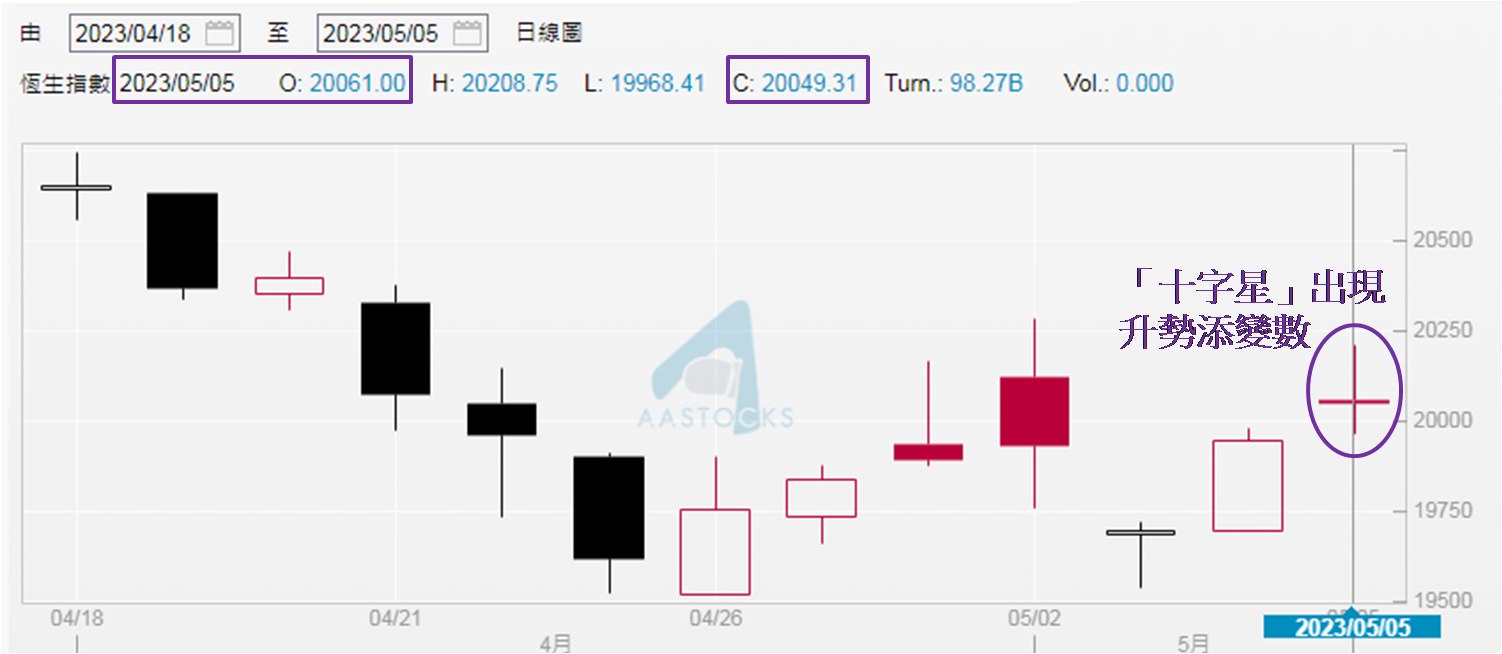

然而,仅于开市不足四十分钟,才见处于20,200点之上,之后升幅收窄至不足四成,最终只是升100点。上周五收报20,049点,较20,000点关口高出不足50点,未能确认已企稳在此关口之上,倘于今明 (5月8和9日) 两日也收高于20,000点,才可望有力续升。另就20,049点而论,较开市位20,061点低,形成烛身只有十余点的阴烛。上述七个交易日,有四日见阴烛,反映升势中见隐忧。再者,上周五的烛身似有若无,亦可视为出现十字星 (如下图),为好淡争持格局,证明卖方动力仍在积极反击,故此优势未见落入买方手上。

数据源:阿思达克财经网

暂可确认港股靠稳

另看移动平均线,于上周四及周五恒指均收高于250天线的牛熊分界线之上,自3月29日至今共24个交易日,只有两日收低于此线,证明虽于期内曾靠近19,500点的低水平,但因历时短暂,代表升势无被破坏,仍见后市续升曙光。回顾过去五个交易日,美股道指有四日见跌,虽于周五大升近550点,全周仍累跌逾420点,跌幅达1.24%,是近八周以来单周表现最差。面对外围表现欠佳,恒指上周仍升0.78%,显著跑赢美股,看来近日市场忧虑美国地方银行资金缺口重现,资金于美股在流出,渐见重投港股怀抱,相信是上周港股靠稳主因。

银行问题续受关注

上周五西太平洋合众银行 (PACW.US) 大升逾81.00% (如下图),不过上周四跌逾50.00%,意味着周五要见升逾一倍,才能全然收复失地,证明此股表现还未释除市场对其倒闭风险忧虑。反映地方银行表现的KBW银行指数,上周五升逾4.60%,收报75.27点,高于周三收报74.82点,观乎3月23和24日均收高于78.00点,所以未见收高于此水平,还未能对后市掉以轻心。上周四有报导指西太平洋合众银行正考虑潜在卖盘或集团,该行响应确认最近正接洽买家,并寻求出售战略资产,不过市传暂时卖盘无人问津。

数据源:阿思达克财经网

该行今年首季存款流失逾50亿美元,3月以来则有10亿元资金流入,截至5月2日存款总额额为280亿美元。于2022年美国银行业排名为55,远低于3月以来倒闭的三间银行的,所以卖盘成事较难亦可理解。对潜在买家而言,应会预算短期内仍有陷入财困的美国地方银行,同时规模显然有大于西太平洋合众银行的。截至2023年3月底,该行的总资产约443亿美元,而同受关注的阿莱恩斯西部银行 (WAL.US) 则约710亿美元,齐昂银行 (ZION.US) 更高约886亿美元,两行倘若卖盘,吸引力必然高于西太平洋合众银行的。由于后续相关消息仍会困扰美股表现,投资者多观察一至两周,确认局势明朗,再考虑买入美股为佳。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。