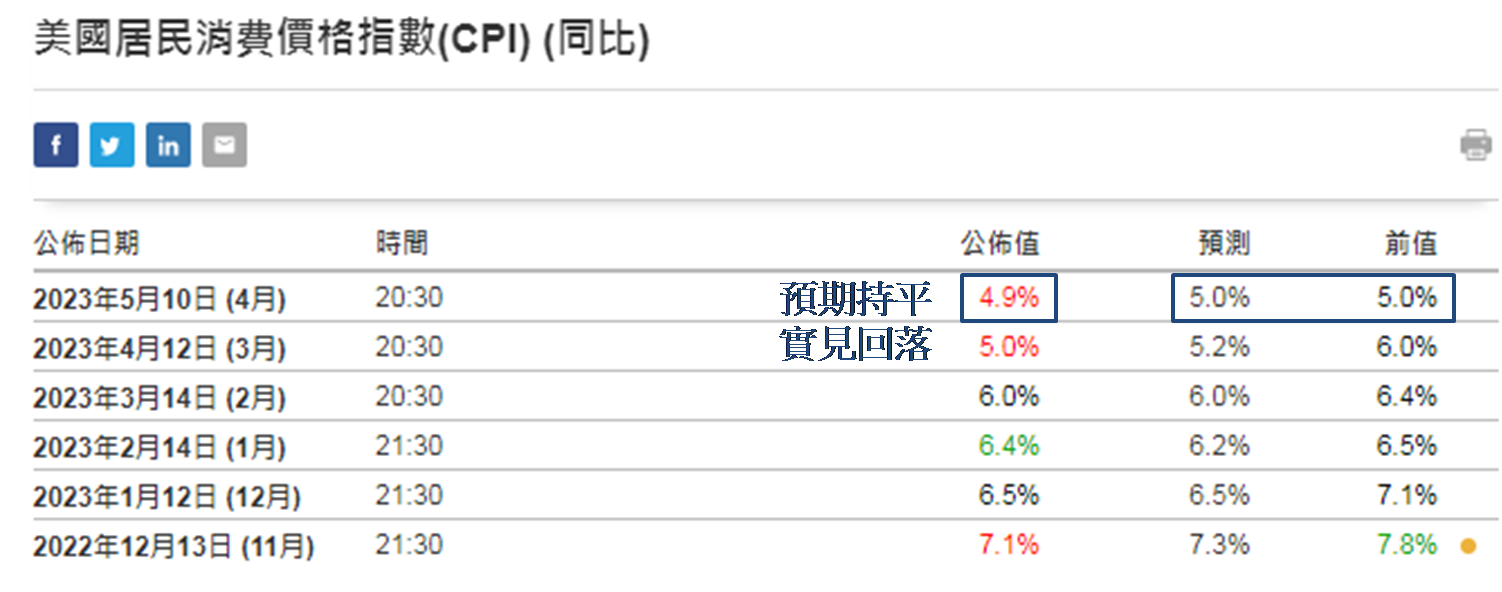

于过去七个交易日 (5月4至12日) 恒指继三连升后,经历四连跌,上周五收报19,627点,低于5月3日收报19,699点,反映早前三连升的升幅不但已被全然消化,现更见「跌凸」了。毕竟外围投资气氛欠佳,美股道指于5月8至11日也见四连跌,即恒指上述四连跌紧随道指,意味着美股若见继续走弱,恒指本周仍有下行空间。上周不独美国,中国也发布多项市场所关注经济数据,两者均有发布通胀数据,先有5月10日美国公布4月份CPI,按年上升4.9%,较前值和市场预期的同是5.0%为低。

美国通胀回落惊喜

留意自去年8月公布数字以来,市场每月均预期美国CPI回落,已是连续九个月;但于今年5月公布数字前,却预期与前值相同 (如下图),罕见的持平预测不排除与上月CPI大幅下降1个百分点至5.0%有关。另可留意于CPI公布前5月5日发布的非农就业职位为25.3万份,较前值的16.5万份显著增加,亦较预测的18.0万份多出超过四成。同日公布的平均每小时工资,环比增长0.5%,较前值和预测的同是0.3%为高,故此当时预期布4月份CPI持平亦可理解,证明实际仍见下降,属惊喜结果。

数据源:www.investing.com

数据源:www.investing.com

对银行业忧虑未减

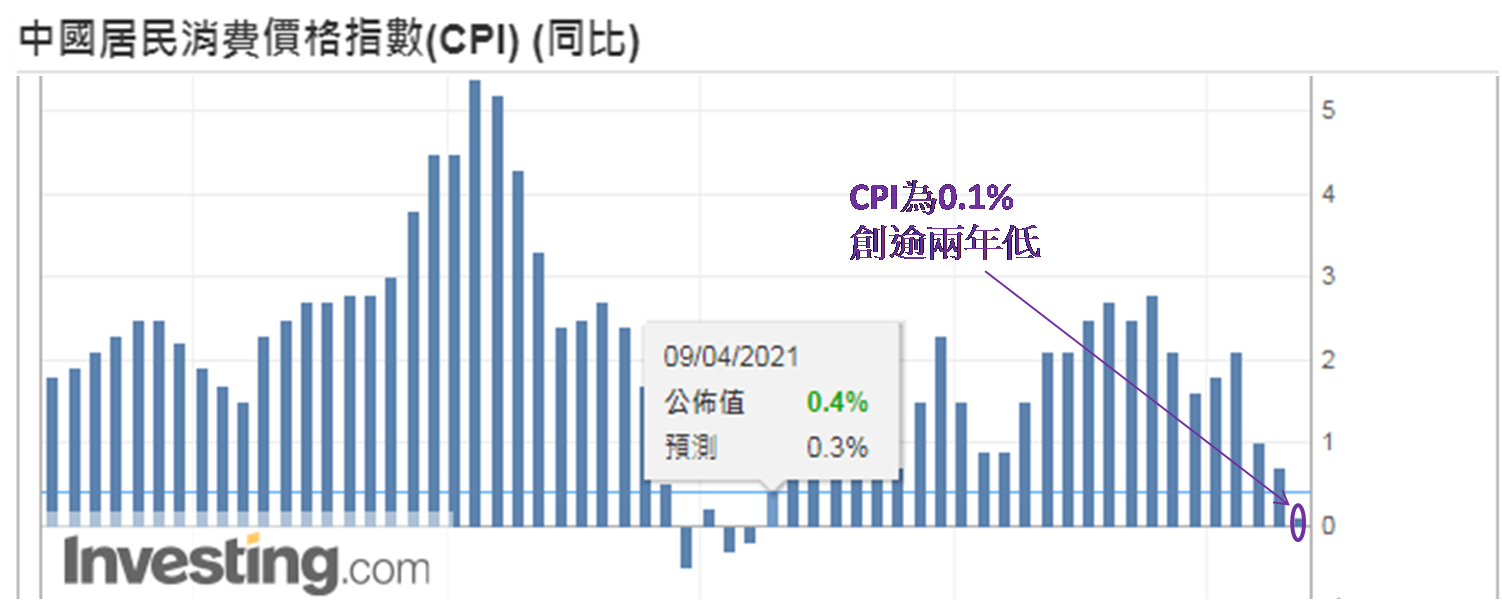

不过当日道指由升转跌,反映上述利好消息刺激历时短促,市场更关注美国地方银行资金缺口问题会否恶化,所以由最多上升211点 (33,561 → 33,772点),转为一度低见33,239点,大跌逾320点,最终收报33,531点,下跌30点。港股近日走弱除了因为道指表现欠佳,认为亦与5月11日内地公布4月份CPI及PPI有关,前者为0.1%,除了较前值0.7%明显回落,亦低于预期的0.4%。数字为2021年4月公布数字以来最低,即逾两年新低 (如下图);另见PPI为 -3.6%,同见低于预期的 -3.2%,又较前值 -2.5%减幅明显。

数据源:www.investing.com

中国消费数据解读

市场解读4月份内地消费表现偏弱,也见反映供给侧情况的PPI为2020年7月公布数字以来最低,即近三年新低,表示商户降价促销压力仍大。当然,自2019年底计起疫情持续超过三载,商户希望乘着现在防疫社交距离和出入境限制解除,积极出售累积多时的存货可以理解。不过始终内地经济复苏需时,加上今年较早出现农历新年节期,于2至4月变为消费淡季,不少国民于消费取态上仍会审慎,形成3至5月公布的CPI和PPI走势欠佳。笔者认为5月有「五‧一黄金周」,6月又有「618购物节」,预期6及7月公布的消费数字会见改善。

虽然理性上明白内地经济数据可望好转,但于短期不会再有新的消费数据公布,以及美国于本月底触及债务上限,暂未见民主、共和两党会达共识,市场忧虑国债违约风险升温,令外围投资气氛见阴霾,所以本周港股会否续跌仍要关注。上周五恒指已收低于250天移动平均线,倘于今明 (5月15及16日) 也未见收复,便要看19,500点会否有支持。3月23日以来恒指每日交易日低位均在19,500点之上,理应属较强支持位;不过若见美股道指失守33,000点收市,要有恒指下试19,000点心理准备,暂对港股走势应持审慎注视态度较合宜。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。