港股于11月2至6日见三连升后,紧接两日走势回软,就恒指而言,上述三连升累计864点,中位数为17,534点,较昨日 (11月8日) 低位17,537点为低,故不排除仍有回调空间。观乎17,534点与17,500点接近,故此今明两天留意恒指能否继续收高于17,500点,确认今次升势会否已被破坏。笔者初步认为恒指于整固后会再度上扬,毕竟本周一发布市评提出的价量观点,均未达标,所以就算只是与8月下旬和10月上旬一样只是反弹浪,三日仅累升864点未免偏小。上两回反弹相对是1,220和1,024点,理应今次反弹幅度不少于1,000点。

港股上扬动力未达峰值

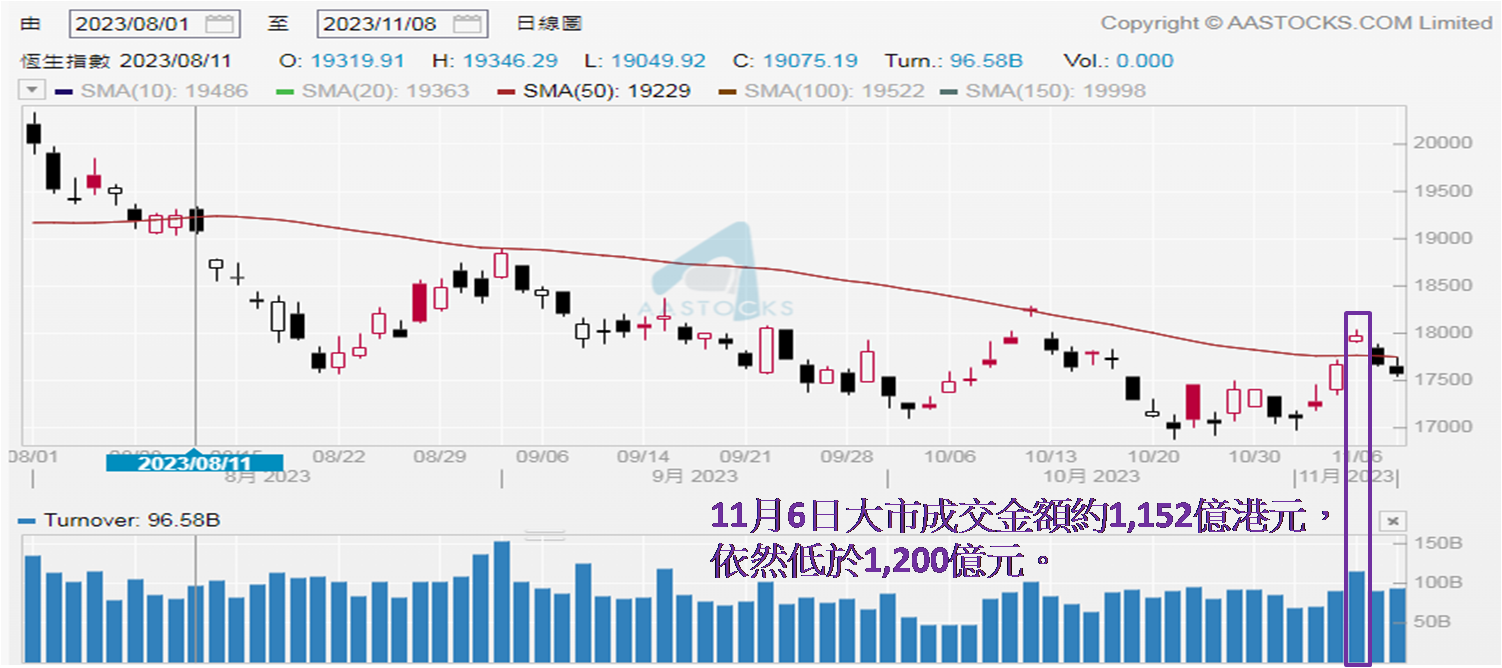

故此前文表示,相对11月1日收报17,101点,而潜在升幅约1,000点,参考目标便是18,100点;但11月6日高位为18,037点,未达18,100点。另外,前文又指出参考上述两次反弹浪,大市成交额分别由约1,000亿增至1,500亿港元,以及约500亿增至1,000亿元,同见相距约500亿元,至于11月1日成交额约700亿元,若增约500亿元,将见1,200亿元。于11月6日大市成交金额约1,152亿元,少于1,200亿元,由此推断港股上扬动力未达峰值,相信这亦是造淡大户 (卖方) 留意到的。既然造好一方 (买方) 仍有余力反攻,逻辑上造淡一方要静待出手时机。

美科技股续升港股受惠

笔者认为17,500点为分水岭,倘若恒指失守此关口收市,代表买方无意出手,卖方自然可放心肆意对港股施压,届时投资者要有港股进一步寻底的心理准备。对于港股后市走向,认为美股近期表现值得参,由10月30日至11月7日录得七连升,道指和标指已回到10月中的高水平;而纳指于11月7日高见13,675点,较10月12日高见13,714点,相距不足30点,所以能否破顶为本周关键。若成功破顶预示美国科技股会续升,预期香港科技股表现也会受惠,皆因现价较合理值差距,明显大于美股的,当美股续升相信资金也会流入港股。

流入港股资金分布不均

诚然自11月2日港股上升以来,大市成交额渐见改善,于11月1至4日分别约680亿、711亿、909亿和1,152亿元,连续三日增加,之后两日回落,相对约896亿和942亿元,仍保持在约900亿元的9月中以来高水平,证明投资者对港股入市意欲有所提升。不过暂时只宜将11月初以来港股上升,视作与8月下旬和10月上旬一样属反弹浪,而非去年11月至今年1月的绵长升势,始终现时未见利好消息配合,资金只是倾向流入个别强势板块,却不是多个板块同见资金加增,加上恒指在技术走势上依然见阻力。

那是指50天移动平均线,自8月11日至今接近三个月,未尝见连续两天收高于此线,就算于8月下旬和10月上旬两个反弹浪,分别只见9月4日和10月12日高位突破50天线,日内经已得而失复收市。实则期内惟一收高于此线,见于11月6日;但于11月7和8日收低,认为若非大市成交额持续处于1,000亿元之上,会未有足够动力稳收高于50天线。即或短期高位能处于18,100点水平,未能收于其上机会大,将属典型反弹浪情况,急升后瞬即见回软,故此在成交额还未配合之时,不应对港股后市走势看得太乐观。

聂振邦 (聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。