上周五 (7月19日) 恒指跌逾360点,为6月28日以来单日最大跌幅,收报17,417点,这是继7月10日后再次收低于17,500点,并且两日同见收低于250天移动平均线。现时恒指回到4月下旬水平。参考4月22日 (星期一) 至5月20日历时不足一个月,录得累升超过3,400点的港股罕见荣景,如今恒指在17,417点,较4月19日收报16,224点,相距1,193点,即早前升幅已蒸发近2/3;但看来恒指仍未止跌。近日市场焦点为美国统总大选,候选人为博选民支持,不约而同落到对华贸易限制压力加剧的议题上。

美国向盟国施加影响

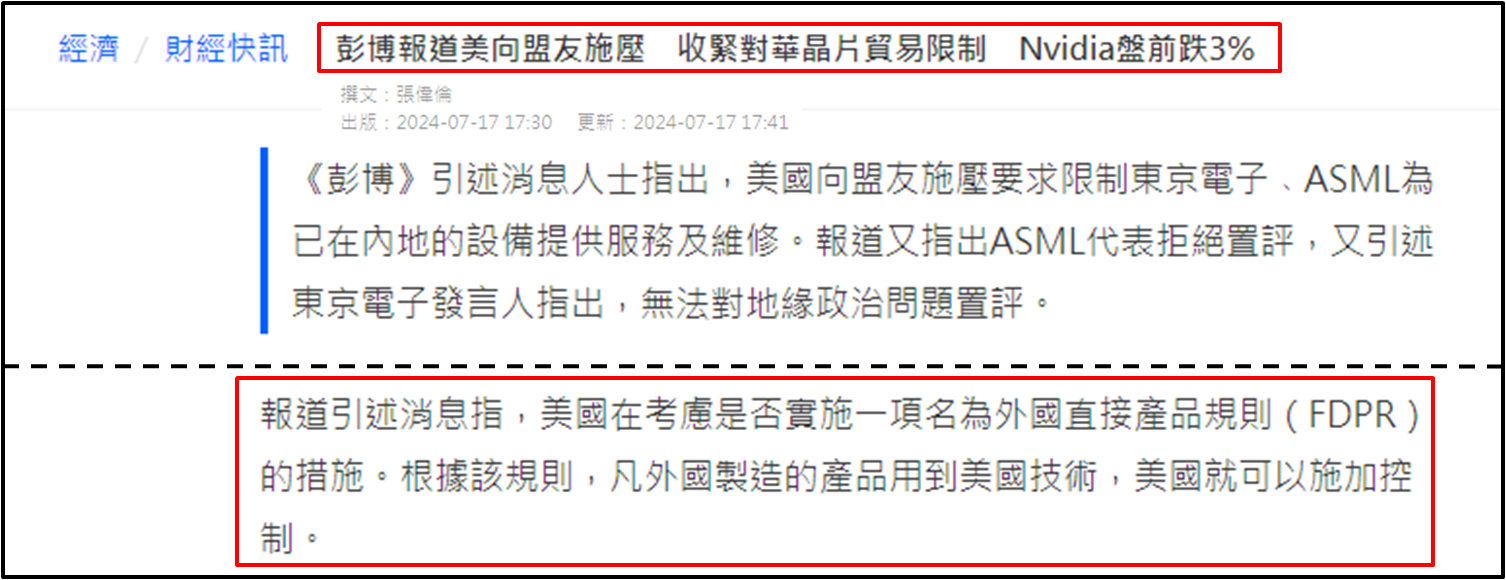

有外媒报导指美国时任政府为了向盟国施加影响,正在考虑是否实施一项名为「外国直接产品规则」(FDPR) 的措施。该规则允许美国对使用哪怕是最微量美国技术的外国制造产品实施管制,盟国如日本和荷兰已获告知,倘若盟国的企业继续向中国提供先进半导体技术,美方将考虑对这等企业采取最严厉的贸易限制措施。措施无异令环球高端芯片供应链受到冲击,消息令美股英伟达 (NVDA.US) 在上周三 (7月17日) 跌逾6.60%,为6月25日以来最大单日跌幅;亦令日本多只芯片设备股在跌幅榜前列位置。

数据源:香港01

芯片股汽车股同受压

同日在港上市的芯片股如中芯国际 (0981)、华虹半导体 (1347) 和上海复旦 (1385) 分别下跌5.19%、5.93%和4.82%。另一候选人则表示倘若胜选,不会容许中国汽车企业在墨西哥设厂逃避关税,这等企业最多将被加征高达200%的关税,她们进口的汽车将无法在美国境内销售。未知是否受此消息影响,北京汽车 (1958)、理想汽车─W (2015)、零跑汽车 (9868) 和蔚来─SW (9866) 于上周五分别下跌2.27%、2.34%、3.19%和3.01%。故此港股在本身已缺乏利好消息,加上近日接连出现利淡消息,自上周一起港股走弱有迹可寻。

八月美股转弱风险增

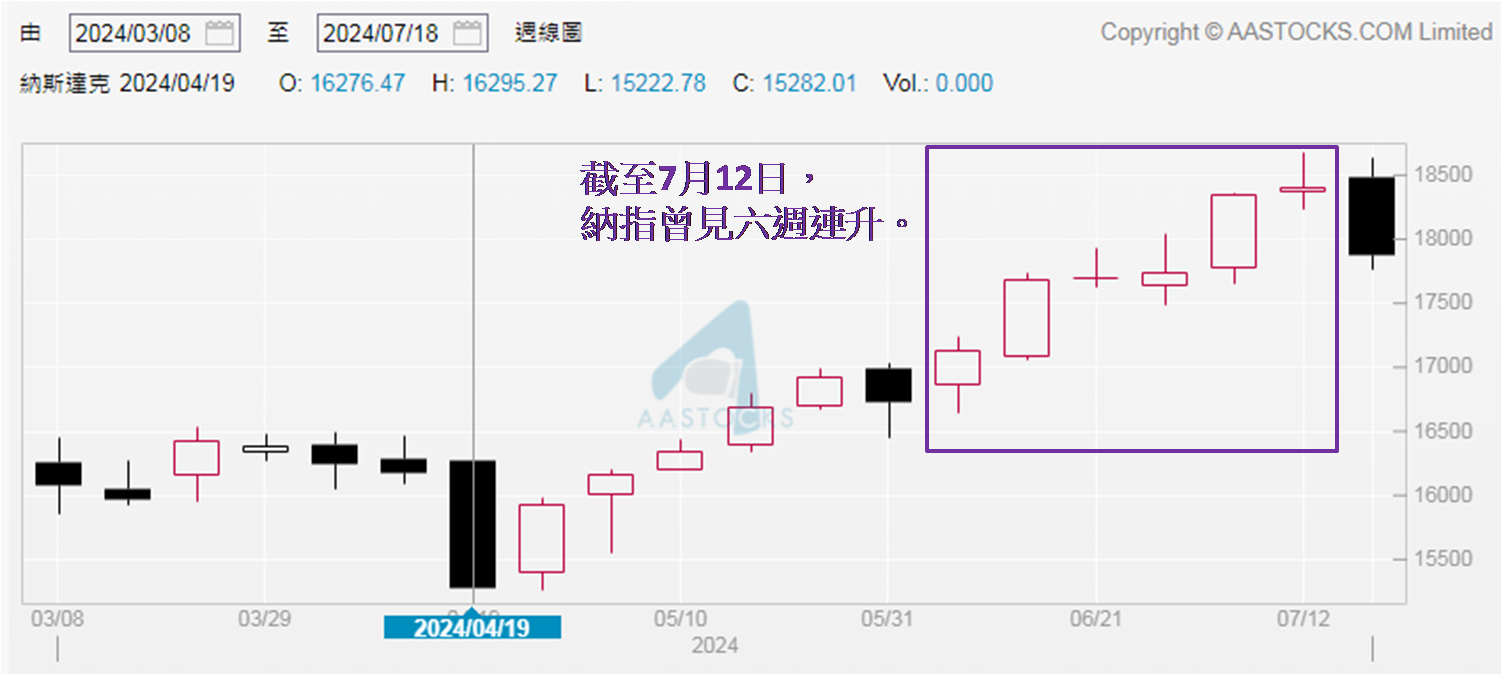

恒指、国企和科指全周分别累跌4.79%、5.63%和6.49%,不过单是截至上周四收市,美股标指和纳指表现同受上述消息拖累,分别累跌1.26%和2.87%,跌幅虽少于港股,却不容轻视,皆因在之前六周 (截至7月12日),标指有五周见升,纳指更是六周连升。现按周计上述跌幅,同为4月22日以来最大单周跌幅,即暂为接近三个月以来表现最差。另外,高盛在上周三发给客户的备忘录中提到,根据1928年以来的资料,7月17日通常标志着美股回报的转折点。之后紧随而来的8月,通常是被动投资和共同基金资金外流的最糟糕月份。

数据源:阿思达克财经网

高盛又强调「上市公司盈利强劲」、「美联储开始降息」和「特朗普胜选」等因素,并不会成为市场的正面催化剂。这些事件已经被市场计价 (price in),推动美股屡创新高的大型科技股,也正在面对非常高的盈利预期——这里的「高」意味着财报必须非常好。笔者留意「美股七雄」之一的奈飞 (NFLX.US) 于上周四美股收市后公布2024年第二季业绩,新增用户较预期翻倍;但预期第三季收入增长放缓,绩后股价见震荡,看来高盛的观点值得参考。倘若美股受压,关注恒指本周在17,000至17,200点之间能否找到支持。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。