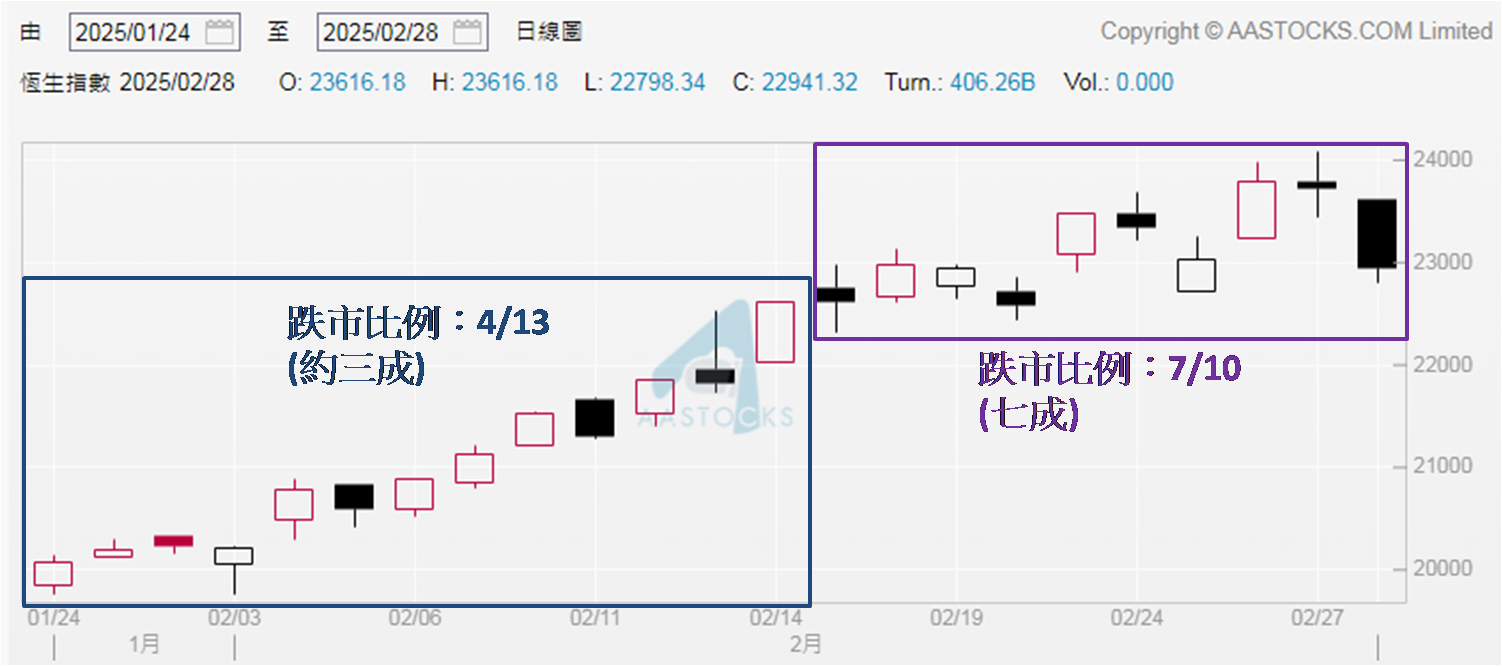

上周五 (2月28日) 恒指低开102点,报23,616点,已是全日高位,之后跌幅不断扩大,并于下午开市约一小时后首度失守23,000点,以及在收市前约一个半小时起,一直受制于二万三关口,并于收市前约二十分钟低见22,798点,最多跌近920点,之后跌幅略见收窄,仍跌近780点,收报22,941点,是2月18日以来第二低收市位,较期内最低收报22,576点 (2月20日),仍高出超过360点。不过未能保住23,000点收市,为后市走向添上阴霾。大市成交金额则连续两日超过4,000亿港元,留意这两日都是跌市下录得巨量成交,相信不少由沽盘产生。其实大家若有1月24日至2月14日,以及2月17至28日的恒指表现,不难看出走势上已见微妙变化。

今次升浪或快结束

前者共十三个交易日,只有四日跌市,占比约三成;后者共十个交易日,其中七日跌市,占比七成。而于上周四 (2月27日) 发布的市评文章时,于2月17至26日共八个交易日,也有五日跌市,占比逾六成二,较1月24日至2月14日的跌市日数占比约三成,多出超过一倍,故此当日文章命题写到「恒指处逾三年高步步为营」,给予大家温馨提示。前文已提供2021年11月22日至2022年2月21日共三个月的港股价量分析,有兴趣可重温,现不再覆述,只想带出前文一个重要观点,倘若由今年2月24日计起的两周,恒指见连续两日或以上收低于23,000点,要有今次升浪已结束的心理准备。

数据源:阿思达克财经网

美国对华再加关税

从2月24日计起只在一周内,经已有一日收低于23,000点,要是今日 (3月3日) 也是如此,便触及上述今次升浪结束的观点。虽于2月20日发布市评文章时指出,今次升浪较上回 (2024年9月11日至10月7日) 有更强基本因素支持,却不能忽视美元兑人民币走势。从今年1月13日离岸价弱见7.36319,至2月24日强见7.22596,不足一个半月人民币升值近1.90%。之后走势转弱,截至2月28日晚上7:00报7.28835,升幅收窄至不足1.03%,所以从2月24至28日港股五个交易日,其中四日见跌绝非偶然。另可留意美国对中国进口货将进一步加征关税,继2月4日的额外10%关税生效后,将于3月4日再加10%。

数据源:谷歌搜寻

这意味着在特朗普上任美国总统不足一个半月,对华进口货加征额外20%关税,连同上次任期于2018年对华进口货加征25%关税,合共达45%关税,显然会对中国外贸于经济增长的贡献带来打击。虽然中国商务部于上周五已立即回应坚决反对,并表示如果美方一意孤行,中方将采取一切必要反制措施,捍卫自身合法权益。不过从近日人民币离岸价回软,反映市场对中国经济前景感忧虑。毕竟中国官方制造业PMI自2023年6月以来介乎49.0至50.8,超过一年半在50水平的盛衰分界线上落,期内政府已多次出招拉动经济,PMI数据却未见起色,笔者认为本周若缺乏利好消息承托,恒指于二万三关口确认成为阻力位机会大,届时要留心22,000点会否有支持。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。