从3月28日至4月14日历时十一个交易日,恒指有八日见升,表面上港股走势不俗。若有留意3月29日升逾2.00% (19,784 → 20,192点),为3月9日以来首度重上20,000点之上收市;但于3月29日至4月14日收市位介乎20,192至20,485点,相距不足300点,反映超过半个月港股实则在横行。此外,4月13日曾低见19,885点,期内首度失守20,000点;另见3月31日至4月14日多达八个交易日,日内恒指均见穿梭于升市和跌市,都令后市能否续升出现「暗涌」。以上周五 (4月14日) 为例,上午10:51至下午1:12曾见跌市。

关注科技股表现拖累恒指

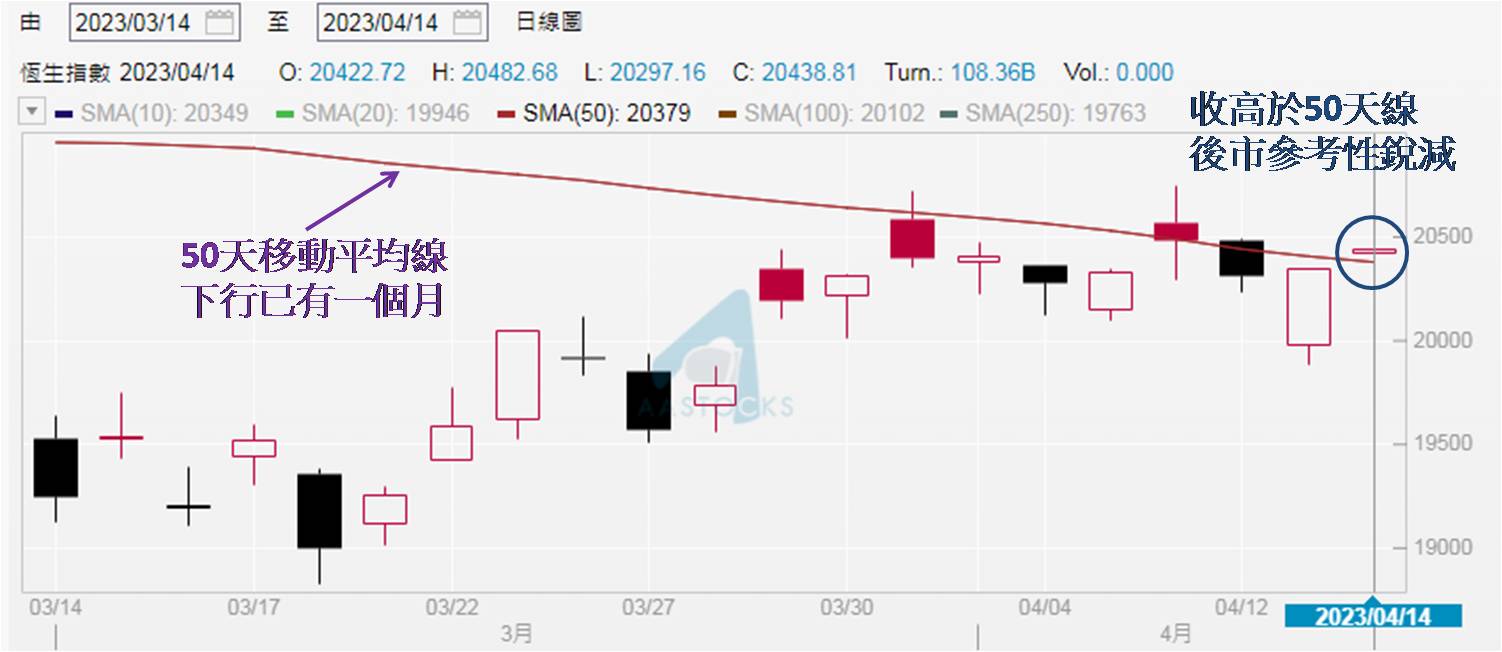

下午虽于普遍时间见升,不过从下午1:13至收市,介乎20,345至20,444点,相距不足100点,证明上扬乏力。诚如上周四 (4月13日) 发布市评文章时表示,50天移动平均线由于正在下移 (如下图),暂已失去作为确立恒指能否续升的分水岭。故此4月14日恒指收报20,438点,高于当日50天线处于20,379点,为2月21日以来首度收高于此线,却未能成为港股能续升的强力支持理据。现应关注科技股表现会否对恒指「拖后腿」,科指自4月3日起反复向下,以3月31日和4月14日分别收报4,303和4,164点比较,不足半个月累跌3.25%。

数据源:阿思达克财经网

数据源:阿思达克财经网

大股东又抛售大型科技股

4月13日更一度低见4,054点,创3月24日以来新低;而反映在美上市中概股表现的纳斯达克中国金龙指数于上周五下跌0.92%,收报6,781点,较去年底收报6,703点,升幅收窄至1.16%,又较3月30日高见7,341点,半个月累跌逾7.60%。本周暂不宜对在港上市的大型科技股表现感乐观。上周市场先后关注腾讯控股 (0700) 的南非大股东Nasper和阿里巴巴─SW (9988) 的日本大股东软银短期内会否大量抛售两股套现。又考虑到3月24日为腾讯实物分派美团─W (3690) 的日子,倘若Nasper沽腾讯,美团理应也不例外。ATM同于恒指五大权重股之列,预期恒指本周表现会受考验。

近日见外资流出港股消息

近日摩根士丹利的量化策略团队称,在3月净买入31亿美元A股后,离岸对冲基金4月开始净卖出A股,市场解读这是海外投资者情绪对中国A股保持谨慎的一个迹象。当外资流出A股之际,相信对港股做法亦不例外,从近期超过半个月恒指窄幅上落,属好淡争持走势,认为与外资流出港股不无关系。笔者想指出美股道指于3月累升1.89%,落后于港股恒指的3.10%;4月则见道指暂时累升2.27%,远高于恒指的0.38%,令3月以来计起,道指累升4.20%,较恒指累升3.30%高近1.00%,反映早前投资港股的资金,渐见转投美股。

另可留意上周金管局已有两天接港元沽盘,令银行体系结余截至4月14日降至571.64亿港元 (如下图),为2020年4月22日以来最低,即接近三年低,反映港汇处于弱势。值得留意现时金价已在历史高水平,自4月3日起保持收高于2,000美元,4月13日更高见2,063美元,与最高的2,089美元 (见于2020年8月) 极为接近,证明美元偏弱。不过如此格局下,仍见资金倾向流入美元而沽港元,代表港元走势还要弱于美元的,也是资金从港股流出的重要原因,所以港股短期若缺乏利好消息刺激,难以摆脱现时在20,000至20,600点的横行走势。

数据源:香港金融管理局网站

数据源:香港金融管理局网站

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。