12月首个交易日,恒指跌逾210点,收报16,830点,若仅就约跌200点而言,如此跌幅理应市场不以为然;但只要观察11月整体表现,以及对比环球主要股市的,便知港股近期走势并不乐观。上月美股道指、标指和纳指分别累升8.77%、8.92%和10.69%;欧股英国、法国和德国则升1.80%、6.17%和9.49%。亚洲的日本和新加坡上升8.52%和0.17%,A股上证指数亦升0.36%。反观恒指和国指下跌0.41%和0.07%,于环球主要股市,独见港股憔悴。当然,单看科指表现,期内累升3.74%,倾向解读为中资科技股仍有吸引力。

恒指处不常见低水平

然而,对比纳指升逾一成,以及上述的欧股和日股表现,科指并不显得出众。另可留意上周五 (12月1日) 科指下跌1.76% (如下图),令11月至今的升幅收窄至1.91%,升幅已减近半,后市未许乐观。回看恒指表现,上周五收报16,830点,除了是今年创新低收市,收市位亦是全日最低,为去年11月11日以来最低,代表创逾一年低。回顾过去十五年恒指表现,处于接近16,800点的低水平不常见,自2009年3月于金融海啸录得低位11,344点后,于2009年3月至7月录得五个月连升,累升逾7,700点,确认已摆脱金融海啸阴霾而重拾升轨。

数据源:阿思达克财经网

近期交投大沽压带动

从2009年6月至今,于月线图看低位在16,830点以下仅见于三次,分别是2011年10月、2022年10月和11月,反映现处过去接近十四年半低水平,理应投资者在港股「博捞底」的诱因大。不过面对今年8月至11月已见四个月连跌,累跌逾3,000点之际,12月首个交易日亦见跌,恒指暂见踏入第五个月连跌,一方面证明投资者入市态度审慎;另一方面不难看出港股沽压仍大。参考11月15日以来大市交投较活跃,期内十三个交易日成交金额其中十二日见逾800亿港元,另可留意第四低金额已是950亿元,代表现属近月罕见交投活跃期。

有迹象见恒指续受压

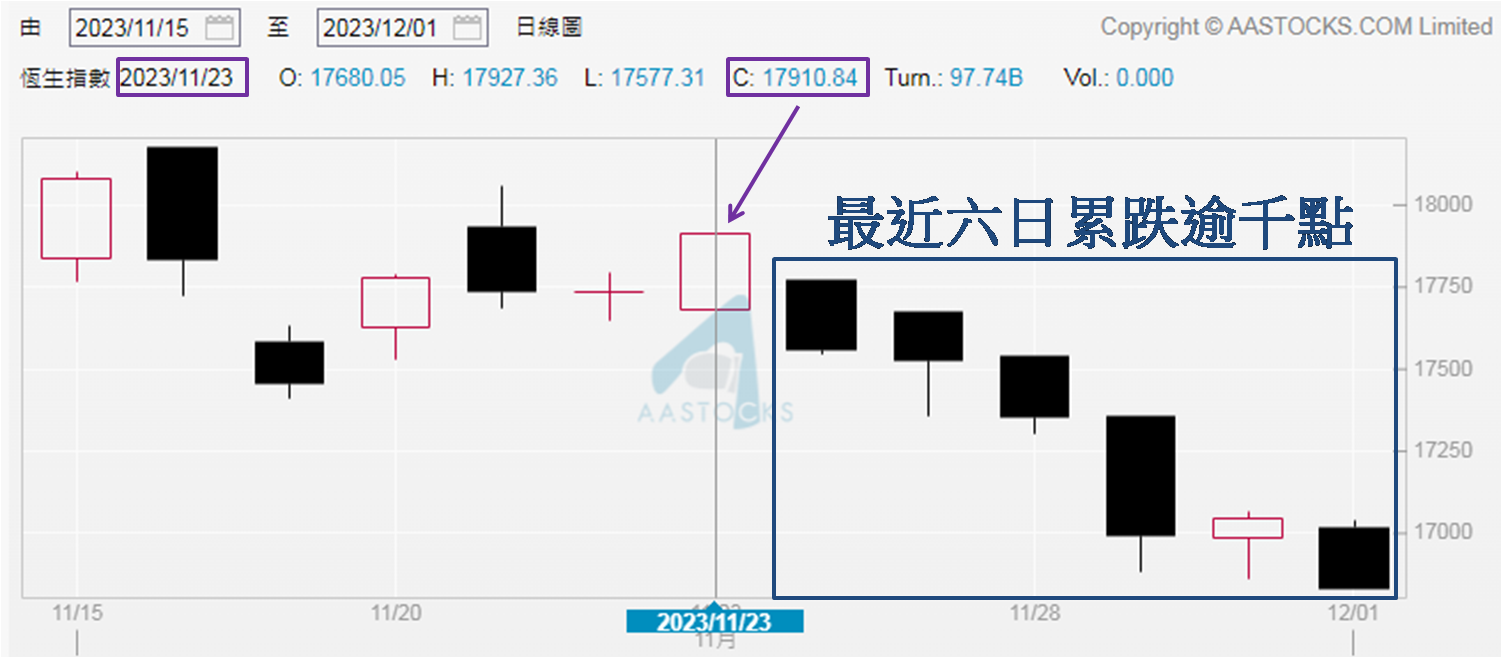

不过期内有八日跌市,占十三日逾六成日子,并且若由11月15日开报17,836点计起,至12月1日收报16,830点,累跌逾千点,而11月23日收报17,910点,高于上述的17,836点,反映约半个月累跌逾千点,严格来说为最近六个交易日表现欠佳所致。综合以上分析,恒指在连跌四个月后,上周五再跌逾210点,并以全日低位收市,反映港股虽已下跌多时,但沽压依然未见消化。近日交投活跃较有可能是卖方积极行动使然机会大,并从上周五港股表现倾向理解为卖方不但未见「收手」迹象;反而有意进一步恣意压下恒指。

数据源:阿思达克财经网

周末 (12月2日) 夜期收报16,942点,继续收低于17,000点,至于上升45点亦见升幅甚少。毕竟上周五美股表现不俗,标指和纳指同见升逾0.50%,道指更升逾0.80%,升近300点,收报36,245点,创去年1月13日以来新高收市,较最近两年最高收报36,799点 (见于2022年1月4日) 只差约1.50%,配合市场预期明年美国进入减息周期升温,笔者认为资金短期继续流入美股机会大,令现时弱势的港股外资进一步流出的压力甚大,暂不宜急于为恒指「估底」。参考去年11月10和11日的上升裂口,底部为16,138点,较现于16,830点,下行空间依然不少。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。