继7月开局港股二连升 (7月3及4日) 后,昨日 (7月5日) 恒指跌逾300点,收报19,110点;不过7月暂计仍累升194点,升幅超过百分之一。20天移动平均线得而复失,继续保持自6月23日以来受制于此线的格局。现时恒指险守10天线 (19,091点),不过因此线自6月21日开始便下移,所以对后市看升的启示性低。现看50天线更具参考性,自5月16日至今超过一个半月,只有6月15至19日连续三日收高,反映期内普遍日子受制于50天线。就算7月4日恒指高见19,449点,高于当日50天线处于19,439点;但最线收报19,415点,依然处于此线之下。以上技术分析无不证明恒指升势仍未确立,暂应保持继续缺乏方向的看法。

港股处低水平仍见上扬乏力

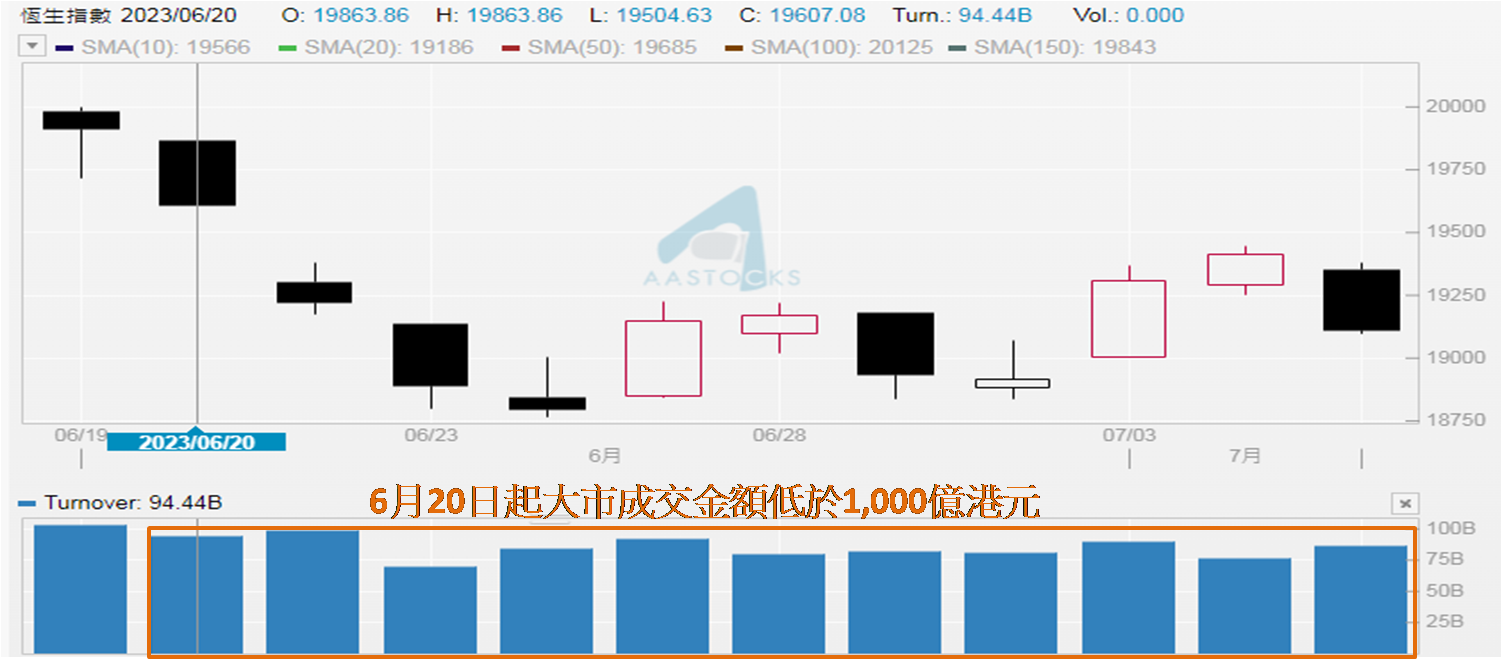

另可留意大市成交金额,自6月20日以来便低于1,000亿港元,更于7月28日起不时录得低于800亿元,例如7月4日升近110点,当日更高见19,449点,创6月21日以来最高;但成交额不足761亿元,明显港股上扬乏力。而昨日跌逾300点,为6月26日以来最大单日跌幅,当然有投资者认为二连升超过480点后,现见调整亦可理解。不过从今年1月高见22,700点来看,7月4日收报19,415点仍低近3,300点,恒指于此水平显然不算高,配合上半年环球主要股市惟独港股见跌,难道不应在低水平上扬时能吸引有意趁低吸纳的资金吗?按此逻辑分析上扬日子未免太短。相信与人民币走势「拖后腿」有关。

数据源:阿思达克财经网

人民币再度贬值压力在加增

7月3及4日美元兑人民币在岸价均见人民币升值,分别是0.16%和0.36%,相对收报7.2400和7.2142。昨日港股于上午9:30开市不久,上午9:34曾见7.2126,反映当时人民币仍在升值,可是及后走势逆转,一分钟后人民币便转跌,并见贬值持续扩大,上午10:32已达7.2351,贬值近0.29%。下午贬值压力续增,下午1:44已在7.2353,最终在下午4:00港股收市时,已到达7.2428,较7.2142贬值近0.40%,并较7月3日收报7.2400还要差。此外,昨日开市前内地公布6月财新中国服务业PMI,为53.9,虽是连续六个月处于50的枯荣分界线之上,属于扩张水平。不过前值为57.1,意味着扩张速度减慢;并且亦差过预期的56.2,令市场失望。

数据源:www.investing.com

中港股市能否逆转颓势关键

另可留意53.9也是3月公布值以来最低,市场视为近五个月最差,数据反映6月服务业经营成本明显上涨,企业普遍表示与用工成本上升及原料涨价有关。成本上升令不少企业上调服务价格尝试转嫁至用家之上;却因内地现时经济增长内生动力不足,内需亦见偏弱,继续令投资者对内地经济前景不感乐观,相信也是令昨日港股跌势加据原因。除非短期内地有推动经济措施出台,否则难令市场对内地经济前景挽回信心。事实上,据商务大资料监测,端午节假期期间金银珠宝、体育用品销售额同比增长13.6%和3.4%;品味美食、观影看展、避暑戏水、野餐露营等休闲消费持续升温,同比增长18.5%。足见内地居民消费力不弱,只是对内地经济前景缺乏信心,令资金未能有效流入资本市场,认为这是中港股市能否逆转颓势的关键。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。