10月刚结束,港股未能扭转跌势,自8月起暂见三个月连跌,以7月31日和10月31日分别收报20,078和17,112点比较,累跌近3,000点,跌幅达14.77%,已跌2022全年跌幅为15.46%接近。昨日为11月开局,走势依然偏弱,恒指开市不足半小时,便低见16,979点,继10月24和26日后,今年第三度处于17,000点以下。与10月26日情况相若,恒指在16,900至17,000点之间徘徊一点时间后,便见收复此关口,上午收市前不足半小时,经已重上17,100点之上。不过期内七个交易日,已见三日失守,证明17,000点关口在11月难守。

人民币走势较去年的还要弱

笔者认为人民币走向继续左右11月港股表现,自10月16日起美元兑人民币在岸价已升穿7.3100收市 (如下图),至10月底的半个月日子,除了10月24日收报7.3090,其余日子均收高于7.3100。香港时间截至11月1日中午12:00报7.3190,逼近7.3200,反映在过去半个月,人民币在弱势下仍见兑美元进一步贬值,正好道出为何期内港股偏软。值得留意2022年人民币最弱之时,于11月1日报7.3285,去年却未尝收于7.3200或以上。今年暂见9月7和8日收高于7.3200,分别报7.3287和7.3430,证明2023年自9月起,人民币走势较去年的还要弱。

数据源:www.investing.com

美股港股双双见三个月连跌

在美国十年期国债孳息率处于超过十六年以来高水平,并于今年11月再度上破5厘机会大的情况,美元继续走强,人民币弱势在本月将进一步扩大,不利中资股表现,由此推断恒指失守17,000点后再往下走只是时间问题。另想指出美债息率高企也拖累外围资本市场表现,截至10月底,美股三项主要指数与港股一样录得三个月连跌,道指累跌百分之1.3;标指和纳指更累跌逾2.00%,分别是跌百分之2.2和跌近百分之2.8。道指和标指,创2020年3月后最长跌浪,纳指则见去年6月以来最长跌市。

忧虑内地经济增长放缓加深

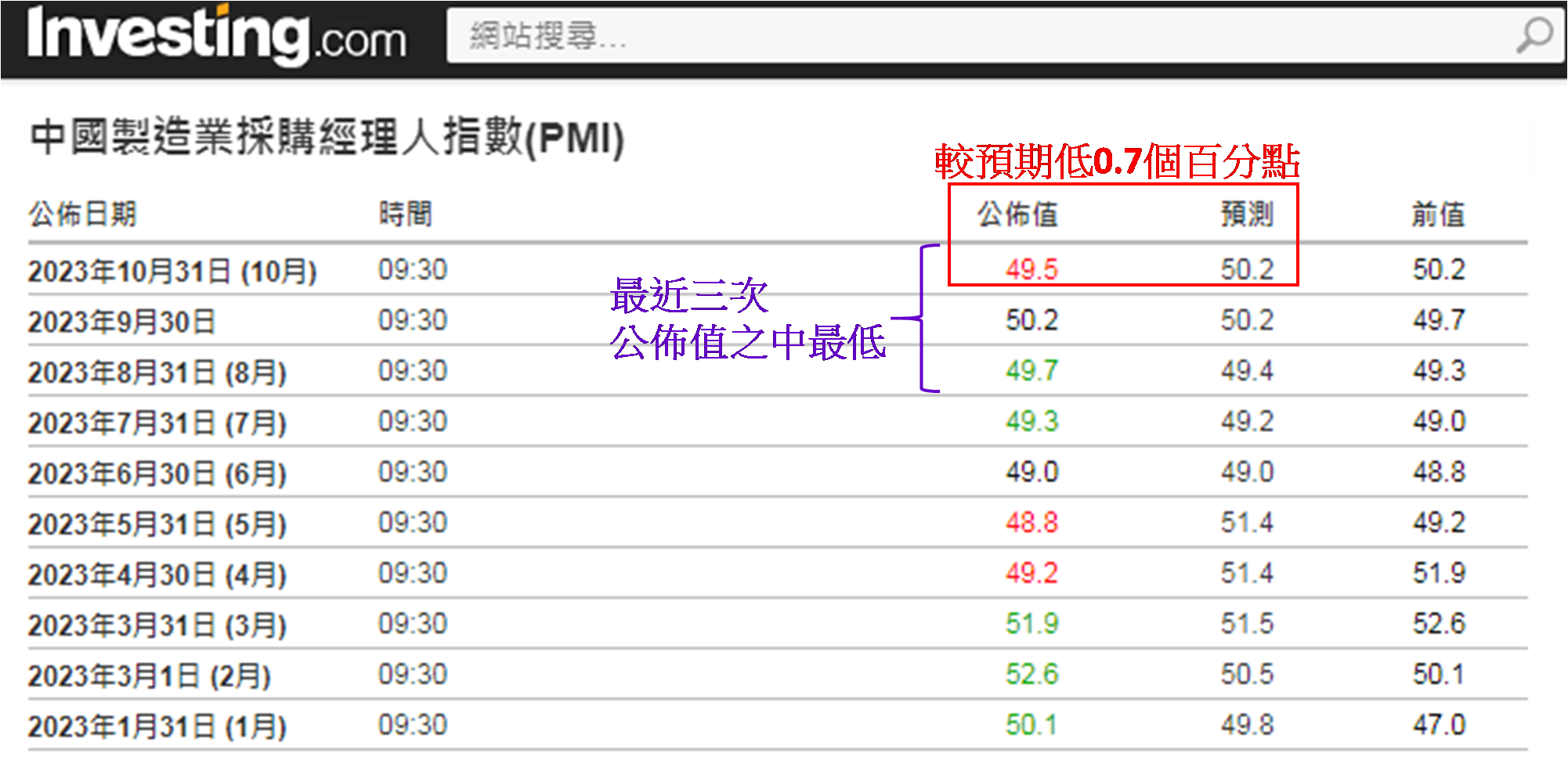

而于周二 (10月31日) 上午9:30公布的内地10月份官方制造业采购经理指数 (PMI) 为49.5,差过市场预期的50.2,亦低于9月份的50.2 (如下图),市场解读低于50反映制造业在收缩。另见今年6月至9月公布值都在上升,如今是四连升止步,并且今次公布值是最近三次之中最低,加深市场对内地经济增长放缓的忧虑。除了PMI,10月多项公布的主要经济数据,包括CPI、PPI和固定资产投资,均逊市场预期。而PMI的意义在于过去四个月表现向好,于内地主要经济数据中,惟一持续向好的,如今亦见转弱。

数据源:www.investing.com

因此周二恒指低开不足70点后,跌幅不断扩大,最终跌逾290点收市,报17,112点。面对中港及外围投资气氛同样欠佳,昨日恒指低位再度在17,000点以下有迹可寻。自10月13日以来,大市成交金额最多约955亿港元,见于10月25日,10月27和30日也见超过900亿元,投资者入市信心略见转强,谁知PMI逊预期再度打击投资信心,周二成交额约847亿元,又低于900亿元,证明本周恒指继续难有方向,仍在17,000至17,500点之间摆动。考虑到下周失守17,000点收市机会大,已持货者现考虑减持或沽出弱势股份为佳。

聂振邦 (聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。