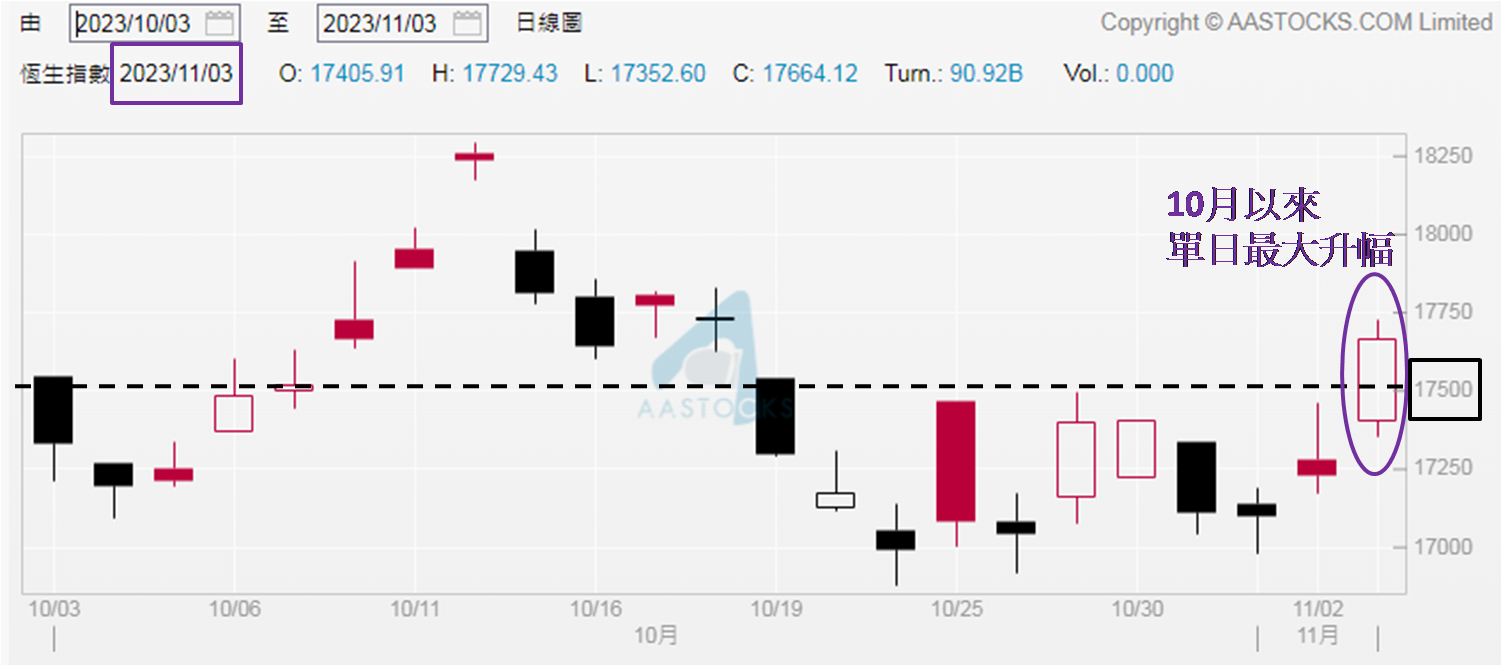

于10月19日至11月1日,撇除10月24日收报16,991点,低于17,000点,期内余下日子收市位介乎17,044至17,406点,接近半个月收市位于17,000至17,500点之间,窄幅上落。而大市成交金额又见由10月19日约912亿港元,渐见降至11月1日约680亿元,当时港股未见任何上扬动力,亦与10月26日和11月1日发布市评文章时的「港股再寻底」观点吻合。然而,于香港时间11月2日凌晨2:00美国联储局公布议息结果,维持利息不变,本以为结果乎合预期令市场关注减少,却见当日环球投资气氛有大转变。

恒指见上破横行区

美股道指一度低见33,010点,下跌42点,但于公布议息结果后由跌转升,最终收报33,274点,倒升221点,升幅0.67%;标指和纳指表现更佳,分别升幅1.05%和1.64%。美股造好翌日 (11月2日) 港股走势跟随,恒指高见17,459点,最多升近360点,收市升幅收窄至不足130点;但仍是10月30日以来最大升幅,隐约见酝酿摆脱10月13日以来的积弱格局,配合11月3日大升超过430点,是10月以来单日最大升幅,并收报17,664点,除了高于17,500点,也是10月19日以来最高,确认已上破当日至今的横行区。

数据源:阿思达克财经网

美债孳息率见回落

上周五大市成交额约909亿元,属于10月13日以来的高水平;另想指出自9月18日以来,超过1,000亿元仅见于两日,就是9月22日和10月12日分别约1,019亿和1,011亿元,所以现时超过900亿元,亦可视为约一个半月高水平,配合「价量齐升」,证明投资者对港股入市意欲转强。当晚美股开市仅一小时,港股夜期升163点,报17,819点,进一步确认入市意欲转强。如此微妙变化始于联储局公布议息结果后美国国债孳息率已见反应,11月1日十年期国债孳息率跌近3.90% (4.9260厘 → 4.7340厘),为3月23日以来最大单日跌幅。

人民币有条件靠稳

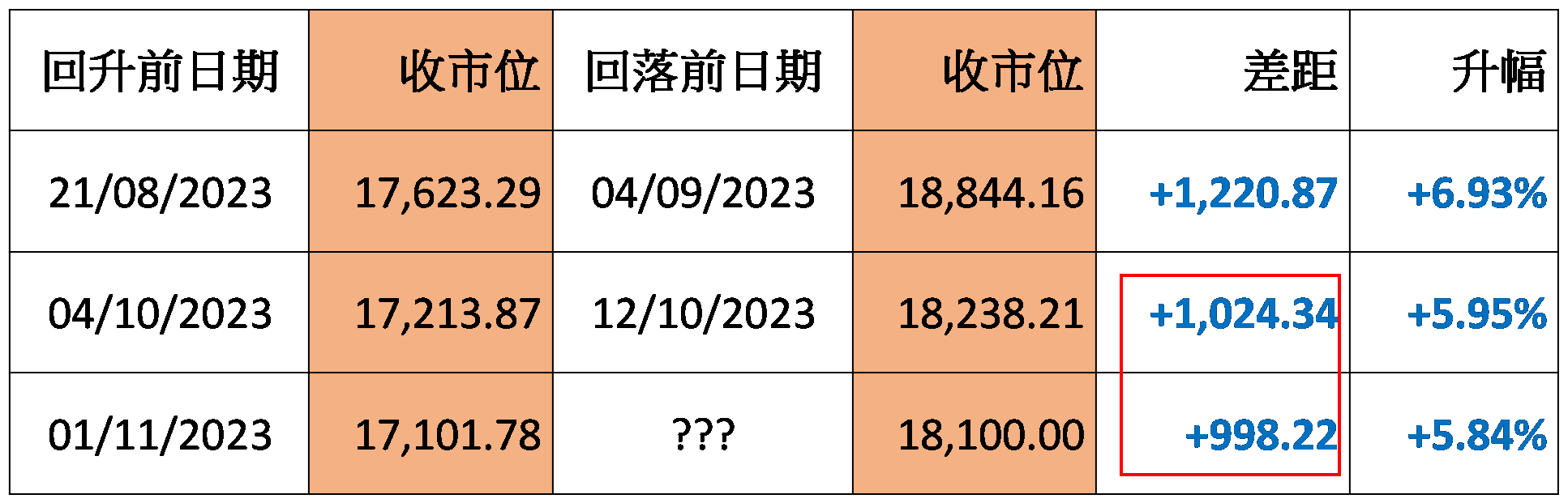

之后两日债息续跌,继11月2日收报4.6610厘后,上周五美股开市首小时,债息进一步落到4.5520厘,跌势未见停止,意味着美元开始转弱,人民币就算未见转强,至少亦会靠稳。回顾今年8月以来恒指见两次反弹浪,分别是8月22日至9月4日,以及10月5至12日,累升1,220和1,024点,两次均见人民币靠稳。而从10月16日至11月2日,美元兑人民币在岸价收市位介乎7.3090至7.1375,波幅不足0.12%,反映人民币已见靠稳超过半个月,配合如今美股亦见走势转强,造就港股回升的利好条件。

观乎美债孳息率至少落到4.5000厘才见支持,为今年9月下旬水平,当时恒指在18,100点水平,相对11月1日收报17,101点,潜在升幅约1,000点,与10月5至12日累升1,024点相若,故此认为在没有进一步利好因素加持的情况,18,100点属不俗的参考目标。我们亦可从另一角度分析港股今次能走多远,参考上述两次反弹浪,大市成交额分别由约1,000亿增至1,500亿元,以及约500亿增至1,000亿元,同见相距约500亿元。至于11月1日成交额约700亿元,若增约500亿元,将见1,200亿元,故此当港股成交额增至此水平,留心升势或要结束。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。