现时港股表现难定方向,撇除10月24日恒指收报16,991点,低于17,000点,于10月19至27日的五个交易日,收市位介乎17,044至17,398点,相距仅300余点,正在窄幅上落,初步反映收市位受制于17,400点,以及17,000点有较大支持。另可留意10月18日以来,大市成交金额均不少于800亿港元,期内七个交易日,其中三日更超过900亿元,惟未见突破1,000亿元,证明投资者交易意欲虽有改善,不过认为普遍在「试水温」,毕竟不少基本面良好的港股,价格处于极吸引水平;但不确定股价是否经已见底。

港美科技股走势两极

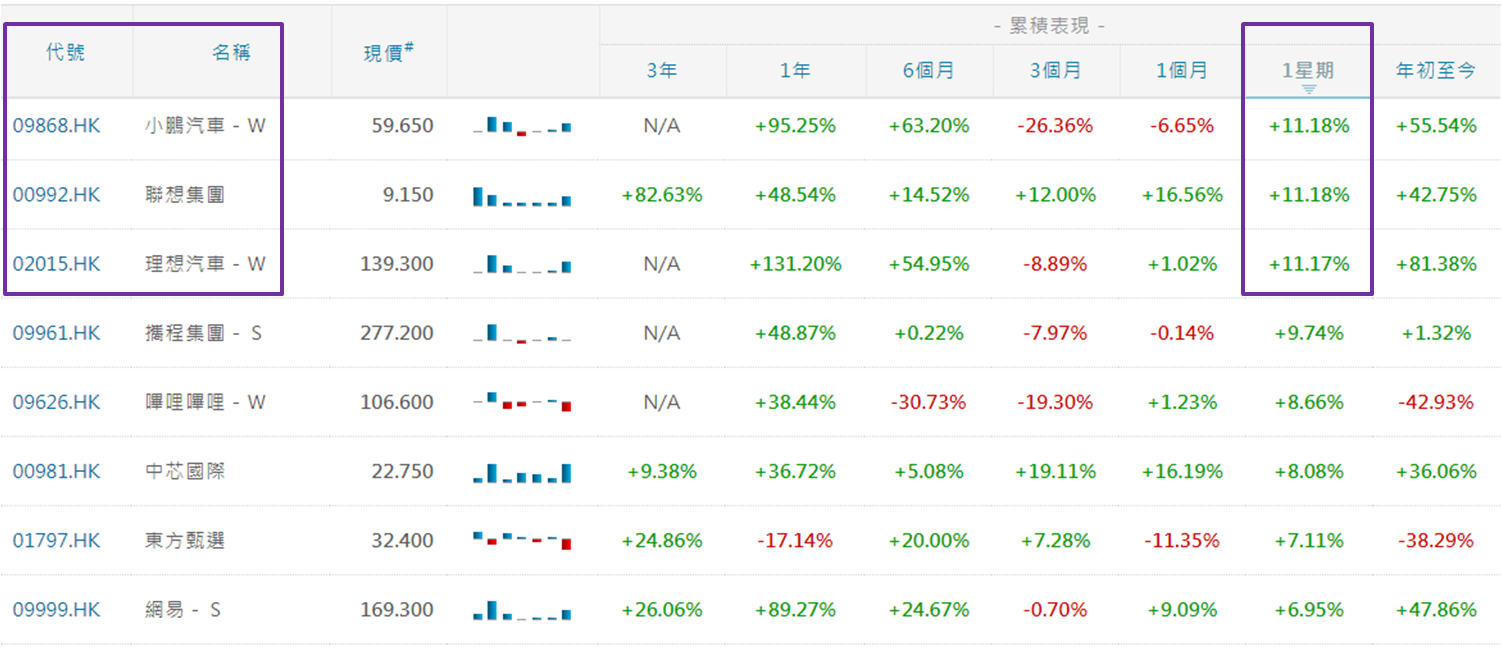

过去一周恒指、国指和科指分别累升1.32%、1.83%和3.93%;不过环球其他主要股市却弥漫着欠佳投资气氛,市场一直关注的美股已见两周连跌,上周道指、标指和纳指分分别累跌2.14%、2.53%和2.62%,港股与美股于科技股表现上周见明显反差。科指和纳指相距超过6.50%。上周科指的30只成份股有27只见升,占比多达九成,表现最好的3只股份升幅均见双位数字,小鹏汽车─W (9868) 和联想集团 (0992) 升幅同为11.18%,理想汽车─W (2015) 则是11.17%。比亚迪股份 (1211) 和蔚来─SW (9866) 分别累升0.57%和3.04%。

数据源:阿思达克财经网

高息不利科技股融资

在港股缺乏方向下,新能源汽车板块继续是资金追捧股份,美股却非如此,汽车业市值最大股份特斯拉 (TSLA.US) 经已三周连跌,第2至第5大的则见两周连跌。另可留意特斯拉是七大美国科技股之一,其余六只之四见两周连跌,反映普遍美国大型科技股近期捱沽,相信与美国国债孳息率高企,十年期的在上周更一度上破五厘,创逾十六年高有关。诚如上周四 (10月26日) 发布市评文章时表示,科技股较传统股份对息率显著敏感,息率高企不利科技企业今年余下日子融资进程。

探讨纳指底部在哪儿

此外,纳指今年4月最低收报11,799点,较10月25日收报12,821点的下行空间接近8.00%。至于10月27日收报12,643点,仅两个交易日再低近180点,关注本周会否继续寻底。而就今年暂时高低波幅来看,低位见于1月6日的10,265点,高位为7月19日的14,446点,中位数在12,355点,较现于12,643点相距不足290点。要是本周收低于12,355点,要有纳指落到11,800点水平才有望喘定的心理准备。美债十年期孳息率于上周四及周五均见回落,10月27日收报4.8450厘,不过只要未能回到4.8000厘或以下,美国科技股仍要面对较大沽压。

数据源:阿思达克财经网

回看港股,上周五恒指一度升逾450点,但最终升幅减少近百点,收报17,398点。不过当晚美股个别发展,其中道指跌逾360点,跌幅超过1.10%,拖累港股夜期表现,收报17,175点,下跌235点,预示今日 (10月30日) 恒指要低开。本文开首已表现,就收市位而言,短期受制于17,400点。而观乎上周五高位为17,497点,经已是10月20日以来最高,却仍在17,500点以下,证明就算收高于17,400点,还不足以确认重拾升轨,17,500点心理关口在大市日均成交额未能突破千亿港元的格局,实难上破,预期本周恒指继续在17,000至17,500点之间摆动。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。