近日港股走势如坐「过山车」,恒指于周一 (7月29日) 升近220点后,翌日却跌235点,昨日表现则见神勇,上午经已升逾320点,报17,326点,较上周三收报17,311点还要高。港股日跌日升而且波幅大,认为除了与期内美股道指,与标指和纳指走向个别发展有关,蓝筹股之中也见一些很久未见升势股份迎来反弹,包括药明系。昨日见药明生物 (2269) 和药明康德 (2359),仅于一个上午分别反弹8.38%和7.71%,相对令股价回到7月中和6月下旬水平。其中周二港股通见药明康德登上十大成交活跃榜,于A股获净买入超过5.70亿元人民币。

收入盈利双降股价反升

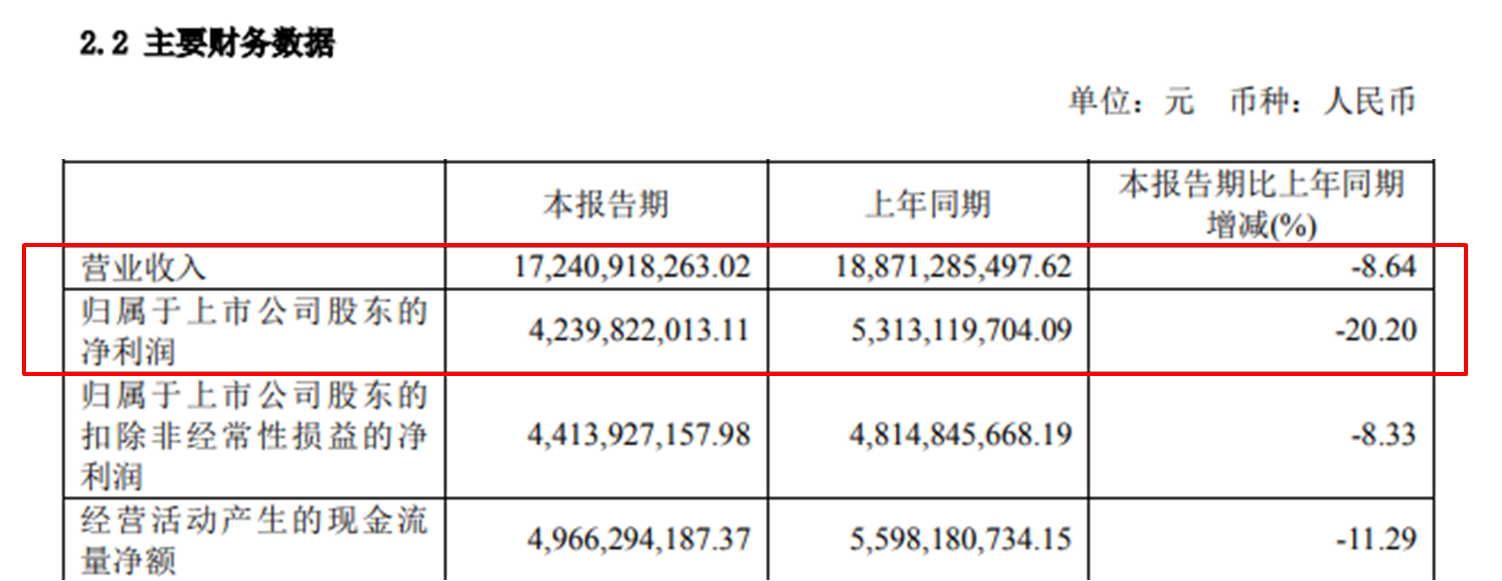

然而,药明康德于7月29日晚上公布2024年中期业绩,截至2024年6月底收入约172.41亿元 (人民币,同下),较去年同期减少8.64%;股东应占溢利约42.40亿元,按年倒退20.20%。面对收入和盈利双降,翌日股价仍一度高见30.85元,升逾7.30%,最终收报29.85元,升幅收窄却仍升逾3.80%,较同日恒指跌1.37%,明显逆市造好,认为是市场看股价表现已反映受美国限制业务发展影响「过头」有关。集团今年首季收入倒退10.95%,计出第二季倒退收窄至6.55%;而溢利倒退由第一季的10.42%,扩大至第二季的26.94%。

数据源:药明康德于2024年中期业绩公告

价值已被市场低估多年

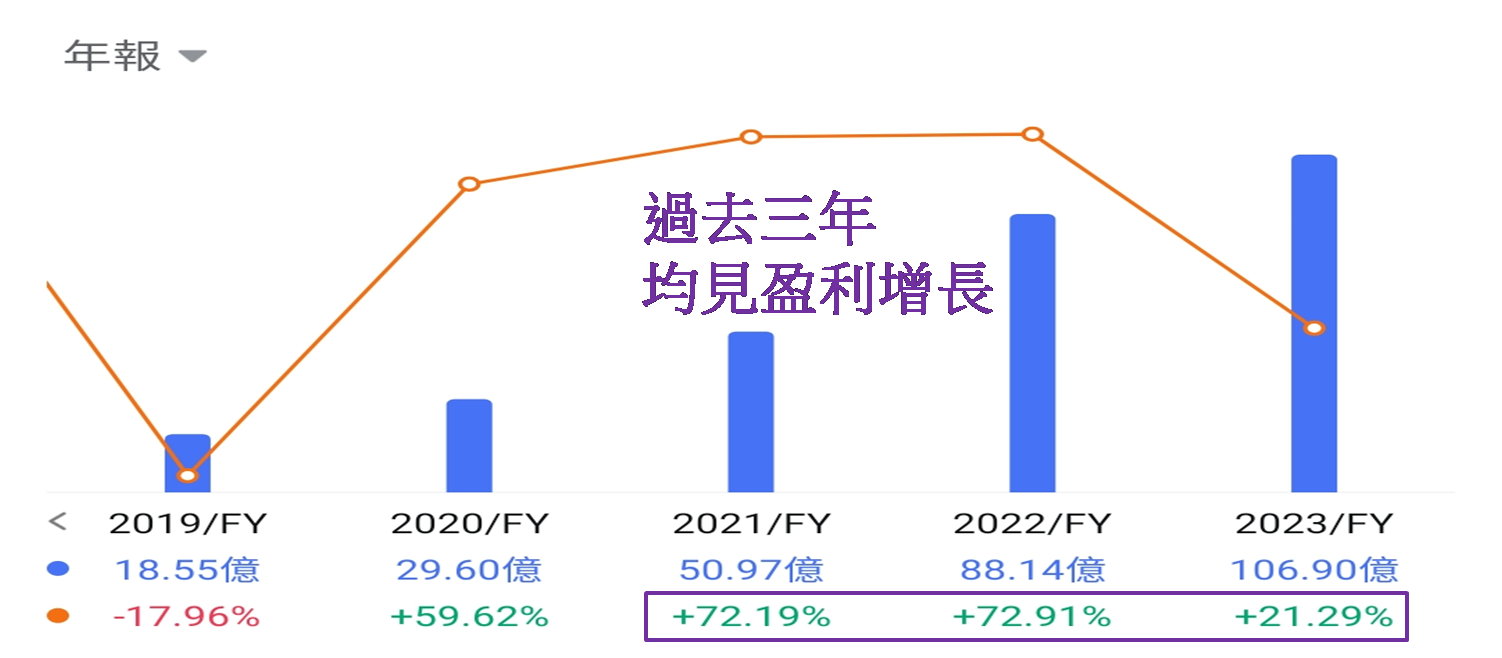

虽然如此,值得留意股价在上半年累跌达63.25%,截至7月29日收报28.75元,进一步扩大至63.81%,所以若只是反映上半年盈利倒退20.20%,股价跌幅理应不多于30.00%。另可留意盈利于2021至2023年均见增长,分别录得72.19%、72.91%和21.29%;但相对股价这三年同见下跌,为11.07%、38.93%和3.64%,证明药明康德的实际价值多年被市场低估。若以过去三年年结时收市价,相比该年度的每股盈利,市盈率为63.00、24.28和19.91倍,对照上述增长率72.19%、72.91%和21.29%,市盈增长率 (PEG) 均低于1.00倍,依然得出价值多年被市场低估的结论。

数据源:富途牛牛

药明康德合理现值参考

若按以上分析,今年暂时股价跌幅理应不多于30.00%,即或保守而言调整至40.00%,股价也不应低于47.65元。故此昨日股价虽已再升近7.40%,收报32.05元,仍较47.65元低32.74%,并考虑到现时市盈率 (TTM) 为9.05倍,较行业平均值为12.50倍低27.64%,确认药明康德价值现时被低估约三成,意味着短期股价仍具上扬条件。同系的药明生物虽未有公布季度业绩,又要等到8月21日才公布中期业绩,昨日股价亦反弹逾9.70%,多于药明康德的近7.40%,认为与截至7月31日收市,药明生物和药明康德分别累跌59.66%和61.08%有关。

本身药明生物的价值被低估更为严重,所以昨日股价反弹幅度较大亦可理解。观乎现已进入中期业绩发布期,相信有很多股份将见价值重修的股价反映,不过恒指能否续升,还要取决于人民币走向,美元兑人民币在岸价昨日截至下午4:00报7.2218,较上日收报7.2479,人民币突然反弹超过3.60%,带动恒指全日上升341点,收报17,344点。人民币在岸价必须保持在7.2300或更强水平,恒指才具备在未来三至五个交易日重上17,500点并企稳的条件;惟要留意17,800点依然阻力大。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。