今日市评先由上周四 (8月22日) 文章命题开始,那是「恒指继续受制于17,600点 友邦绩后难令大市提振」,论到友邦的2024年中期业绩,前文表示综合6至8间券商预测,新业务价值约增两成,但较2023全年的27.76%为低;税后营运溢利增长则是低单位数,两者反映市场不会看友邦业绩带来惊喜,意味着难以推动恒指于上周四大升。结果当日恒指升近250点,为本月暂时第二大点数升幅,与前文看法不同。当日收报17,641点,既收高于17,600点,亦创7月19日以来新高收市,即创逾一个月收市新高。

友邦业绩只是乎合预期

以当日恒指收市位而言,前文命题两个看法均不乎合实况。不过就着上周五恒指回软,收报17,612点,与17,600点相若,所以是否有力企稳此位置之上有待观察。事实上,友邦业绩只是乎合预期,新业务价值预测介乎约24.30亿至24.55亿美元,而实数为24.55亿美元 (预测值上限),增长近21.00%,绝不及2023全年的27.76%,更较2023上半年的32.10%为低,恰如众券商看法增速在放缓。至于税后营运溢利预测介乎约33.34亿至34.03亿美元,实数为33.86亿美元 (高于中位数33.42亿美元),增长3.48%,同样的确是低单位数。

高盛和摩通上调目标价

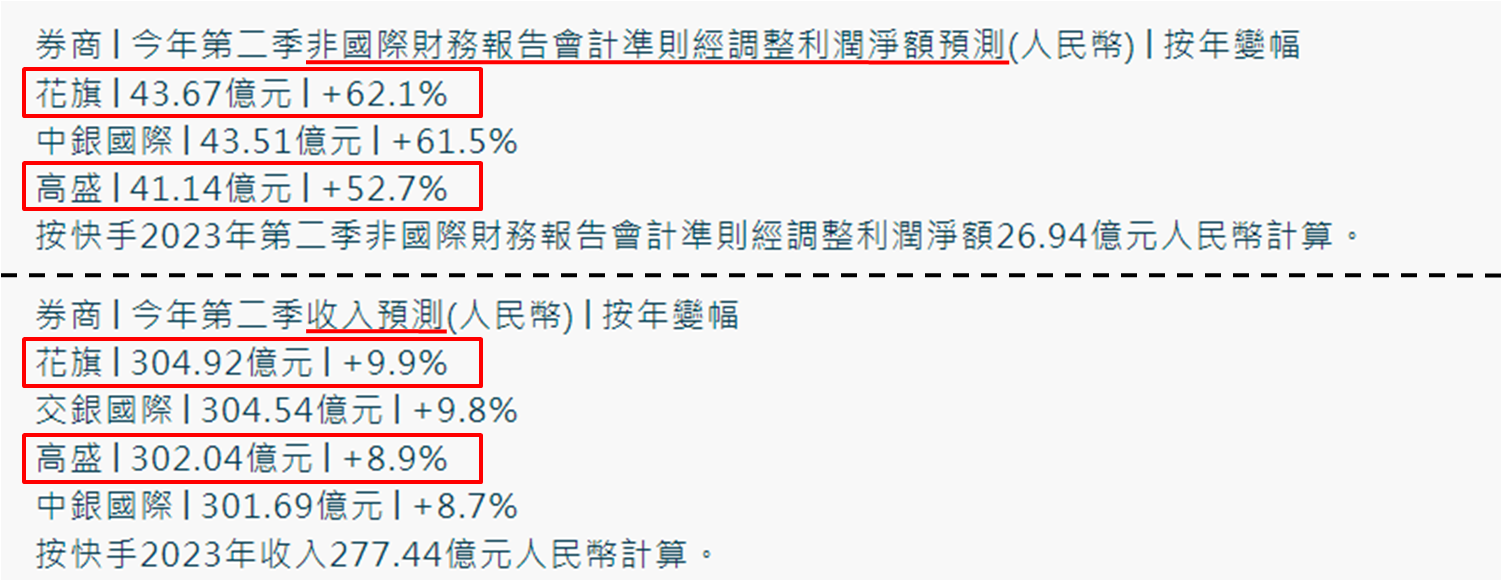

然而,上周四友邦虽低开近2.70%,但最终倒升逾5.90%,收报54.45元,为7月19日以来最高,与当日恒指收市位情况相同,显然友邦推动了恒指大升。相信当日大升,由于高盛和摩通绩后均上调目标价,分别由92.00至93.00元,以及92.00至96.00元所致。倘若高盛和摩通是因为新业务价值和税后营运溢利的实数同见高于她们的预测值而上调目标价,那么不妨回顾一下快手─W (1024),摩通未见进行预测,不过高盛和花旗都有提供参考。2024年第二季收入预测为304.92亿和302.04亿元人民币;非国际财务报告会计准则经调整利润净额则为41.14亿和43.67亿元人民币。

数据源:阿思达克财经网

分析重心有别令人费解

而实数是309.75亿和46.79亿元人民币,两数同胜高盛和花旗预期,其中应留意非国际财务报告会计准则经调整利润净额表现,较高盛和花旗预期分别高出13.73%和7.14%。相对高盛和摩通对友邦看法,实数较预期高出介乎0.08%至1.47%,明显只是稍胜预期,反观快手是远胜预期,高盛和花旗绩后都削快手目标价,分别由70.00至67.00元,以及由69.00至67.00元。两行绩后评价同见集中在GMV之上,但绩前却未见提供预期,至于对上述两个预测项目,实数远胜预期则轻轻带过,为何业绩前后分析重心有别令人费解。

数据源:阿思达克财经网 (节录)

快手去年底收报52.95元,绩前收报44.40元,已低逾16.15%,但绩后单日再跌近一成至40.00元,如此糟糕的股价表现,真的与第二季亮丽业绩相配吗?就算大行看淡快手2024下半年业绩前景,仍予以目标价达67.00元,较上周五收报40.80元高出超过64.00%,普遍投资者对大行意见,是否过份敏感呢?笔者认为现时恒指自8月7日起渐见上扬,既受大行对个股绩后评价左右,同时受美股同期节节上升带动。不过现时道指和标指较历史高位 (分别见于7月18和16日) 一步之遥,若见获利回吐,恒指走势又会怎样呢?当时恒指接近17,900点,现约17,600点水平,故暂不宜看恒指能走得太远。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。