经历上周二 (12月10日) 恒指高见21,070点,上破二万一关口,并创逾一个月新高后,走势乏力,自上周五起更收低于20,000点,二万一和二万关口相继失守,现时徘徊于20,000点附近。参考11月11日以来恒指表现,于上述的21,070点以外,其余四个高位分别见于11月11和12日,以及12月11和12日,相对是20,505、20,517、20,481和20,546点,大市成交金额约2,043亿、2,342亿、1,416亿和1,578亿港元,平均值约1,845亿元,不难看出短期大市成交金额若未能重上1,800亿元以上,应有恒指受制于20,500点水平心理准备。

中金预期明年降息扩大

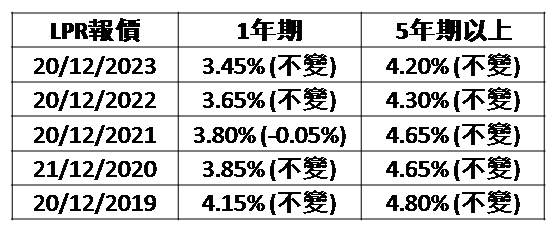

诚然现时二万关口缺乏后市启示性,惟见上破20,500点,港股才有重拾升轨曙光。人民银行于每月20号公布最新贷款市场报价利率 (LPR),参考过去五年 (2019至2023年) 12月LPR公布值,1年期的只有在2021年减0.05%;5年期以上则没有变动,由此推断今年12月20日 (本周五) 人行减息机会不大。而参考上周中金发表研报指,中央经济工作会议对货币政策基调从过往的「稳健」转变为「适度宽松」,是自2009至2010年以来首次,相信未来当局将加快降息,预测明年逆回购和LPR降息幅度将超越今年,幅度有望达到30至50个基点。

数据源:人民银行

人行表示适时降准减息

另外,中金预期明年汇率走趋基本稳定,但降息可能会令汇率阶段性受压,而欧美各国同步降息可望部分抵销相关影响。至于本周二人行党委召开会议时表示,会适时降准减息,增强信贷增长稳定性。考虑到香港时间今日 (12月18日) 凌晨3:00美国公布议息结果,宣布减息1/4已无悬念,笔者认为或许人行在观望及后美元会否回软,从而人民币走向如何,再决定到底是今年底前,或是明年第一季降准减息才是适时。现时美元兑人民币离岸价已逼近7.3,乎合11月初确认特朗普成为下任美国总统时的预期。

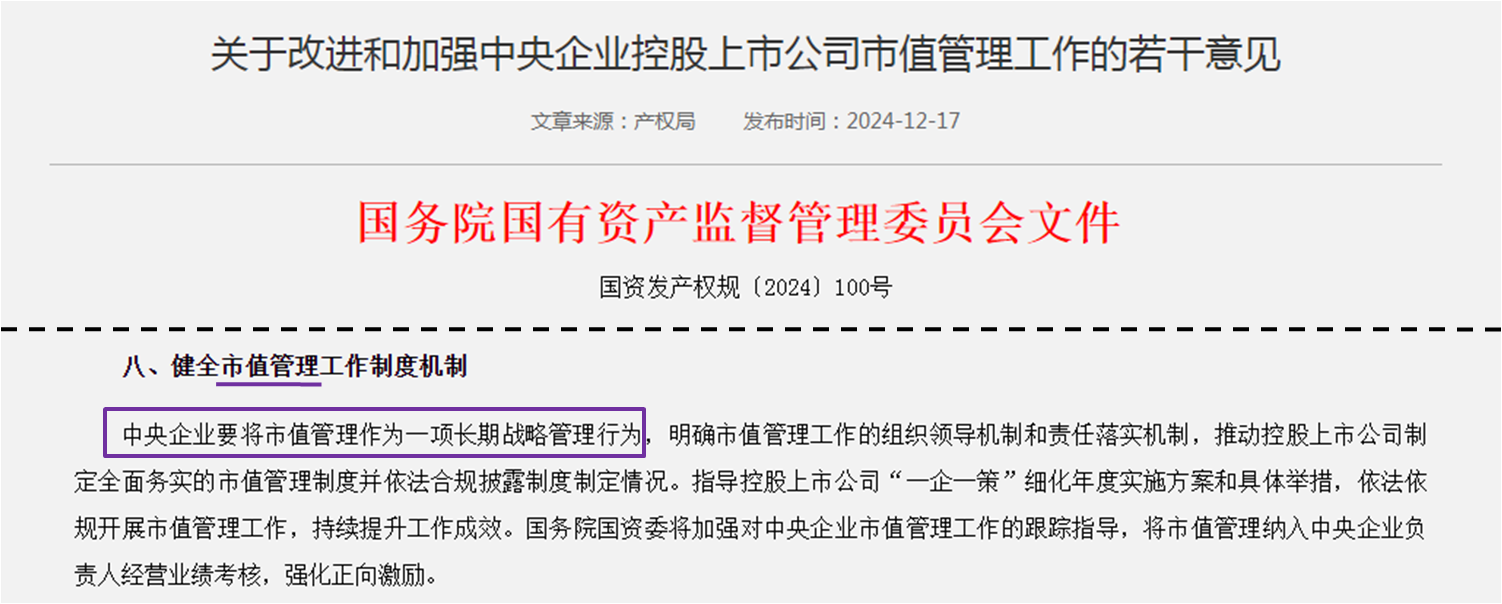

市值管理成为长期战略

随着今日美国减息后,美汇指数应见回落,笔者预期美元兑人民币离岸价会靠稳,对中港股市负面影响经已消化。即或今年底前未见国策利息消息加持,恒指在19,500点有支持,预期主要波幅区间介乎19,700至20,300点。另可留意本周二国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,要求央企将市值管理,作为一项长期战略管理行为,健全市值管理工作制度机制,提升市值管理工作成效。笔者相信因着国资委将市值管理纳入央企负责人经营业绩考核,将提升上市公司维护小股东权益的重视。

数据源:国资委

其中以往普遍内银股每年只派末期股息,于今年8月宣布中期业绩后,建设银行 (0939)、工商银行 (1398) 和中国银行 (3988) 等国有企业纷纷宣派中期股息。面对明年人民币有进一步贬值可能以应对美国对华进口货大幅加征关税风险,中资股价格走势将受考验,相信会积极回购股份,望能稳住股价。「市值管理」获监管机构高度重视,预期对A股和港股投资信心提升,下一步将是考虑如何提升交投。近日港交所虽落实下调股票最低上落价位,但业界认为减低交易成本 (如减印花税、改收单边印花税) 成效更大。笔者则留意超过1/4数目大型蓝筹股每手成本超过1.5万港元,包括中国海外发展 (0316)、创科实业 (0669) 和申洲国际 (2313) 每手成本更逾5万元,是否将港股由每手交易,改为每股交易,大幅减低蓝筹股进场门坎,能更有效刺激交投呢?

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。