昨日 (11月13日) 早上到大台做「技术寻宝」节目,主持问到对恒指走势看法,从10月15日至11月12日不难看出波幅区间为19,800至21,000点,昨日低见19,608点,较19,800点低近200点,明显跌出横行区,尤幸下午开市约半小时后恒指渐见高走,近乎全日高位19,840点收市,报19,823点,微跌23点,继续收在横行区内。不过能否守住19,800点变量仍大,必须关注美元兑人民币走向,周二离岸价弱见7.25550﹐为8月2日以来最弱,虽然美国联储局已于9月和11月合共减息3/4厘,美元依然偏强,市场认为下任总统特朗普有能力推动美国经济增长所致。

短期关注三大消息面

不过中港股市现时并非只有利淡消息,大型中资科技股陆续公布业绩,本周有腾讯控股 (0700)、网易-S (9999) 和阿里巴巴-W (9988);又有周五 (11月15日) 内地公布10月「三头马车」数据,市场预期三项都高于9月值,若实数吻合,解读应是内地在9月下旬以来连番推出稳经济增长政策见成效,相信会继续憧憬今年余下时间再推政策。12月有中央经济工作会议,虽为每年常规会议,不过上述的9月下旬因素,已令10月会议市场关注,所以12月会议预期也被市场重视,令本月恒指重上20,500点 (20天移动平均线) 以上,存在利好条件。

数据源:阿思达克财经网

腾讯季绩见远胜预期

另外,昨日收市后腾讯公布2024年第三季业绩,有财经网站于11月8日报导综合12间券商预测,非国际财务报告准则净利润料介乎513.41亿至570.00亿元 (人民币,同下),中位数548.60亿元人民币,按年增长超过22.00%。另综合7间券商预测,净利润料介乎425.00亿至456.68亿元,中位数454.30亿元,按年增长超过25.50%。而两项实数分别约598.13亿和532.30亿元,按年增长33.15%和47.12%,均见远胜市场预期。若以今年第二季比较,则按季增长4.36%和11.76%,由今年第一季起,连续三季录得增长。

近廿大行予正面评级

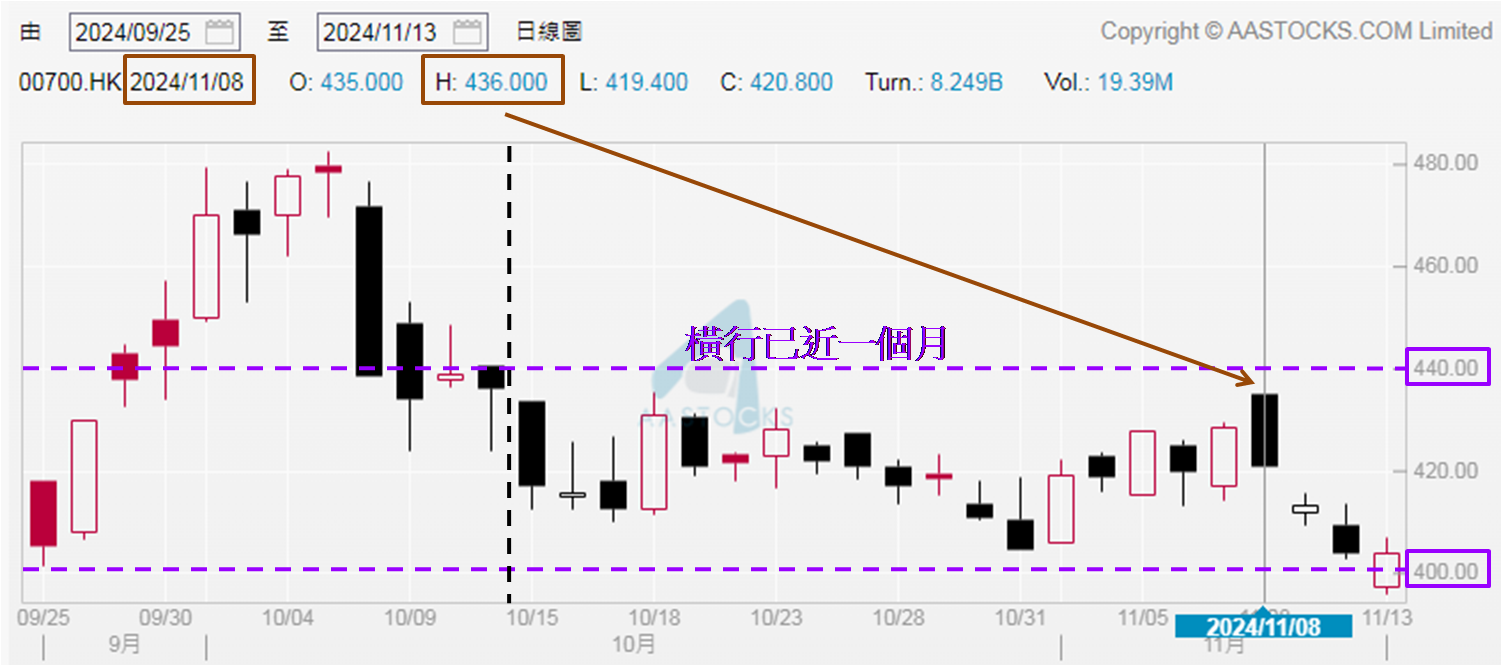

至于腾讯股价表现,昨日在恒指微跌23点的情况,录得无起跌,收报403.80元,不过是9月25日以来最低。观乎期内均收高于400.00元,短期关注此水平能否见支持,而从10月15日以来,高位见于11月8日的436.00元,认为就算能守住400.00元,本月要上破440.00元机会偏低。另于上述报导当日,也见19间中外大行对腾讯的投资评级和目标价参考,全部予以正面评级,多达14间是「买入」,其中高盛更将腾讯列入「确信买入」名单。其余5间大行为跑赢大市、跑赢行业或增持。

数据源:阿思达克财经网

至于目标价参考,中资和外资大行看得最保守的是中金和里昂,分别是468和480元,而目标价低于500元的共有4间大行,其中3间是中资大行。中资和外资大行看得最乐观的是申万宏源和瑞银,为559和580元,而目标价高于550元的共有6间,其中5间是中资大行。初步反映较多外资大行对腾讯股价前景有信心。笔者则以市场公认较保守的市账率作分析,截至2019至2023年12月底,以及截至2024年9月底的每年市账率之平均值为4.82倍,相对截至2024年9月底的每股资产净值折合为108.9405港元,计出每股合理值为525.00元,较昨收403.80元,潜在升幅超过30.00%,中长线投资价值不俗。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。