距离特朗普就任下届美国总统不足两周,上周五 (1月10日) 公布就任前最后一次非农数据,上月公布的2024年11月值为22.7万份,市场预期12月值为16.5万份,结果实数是25.6万份,较预期多9.1万份,而较11月值向下修订为21.2万份后,4.4万份。12月值为2024年3月以来最高,反映美国劳工市场需求殷切,理应有利美国经济表现,不过上周五美股三项主要指数均跌逾1.50%,其中道指跌幅最大,达1.63%,为去年12月19日以来最大单日跌幅,亦为去年8月6日以来第二大单日跌幅,收报41,938点,是11月5日以来最低,创逾两个月低。

非农数据远高预期

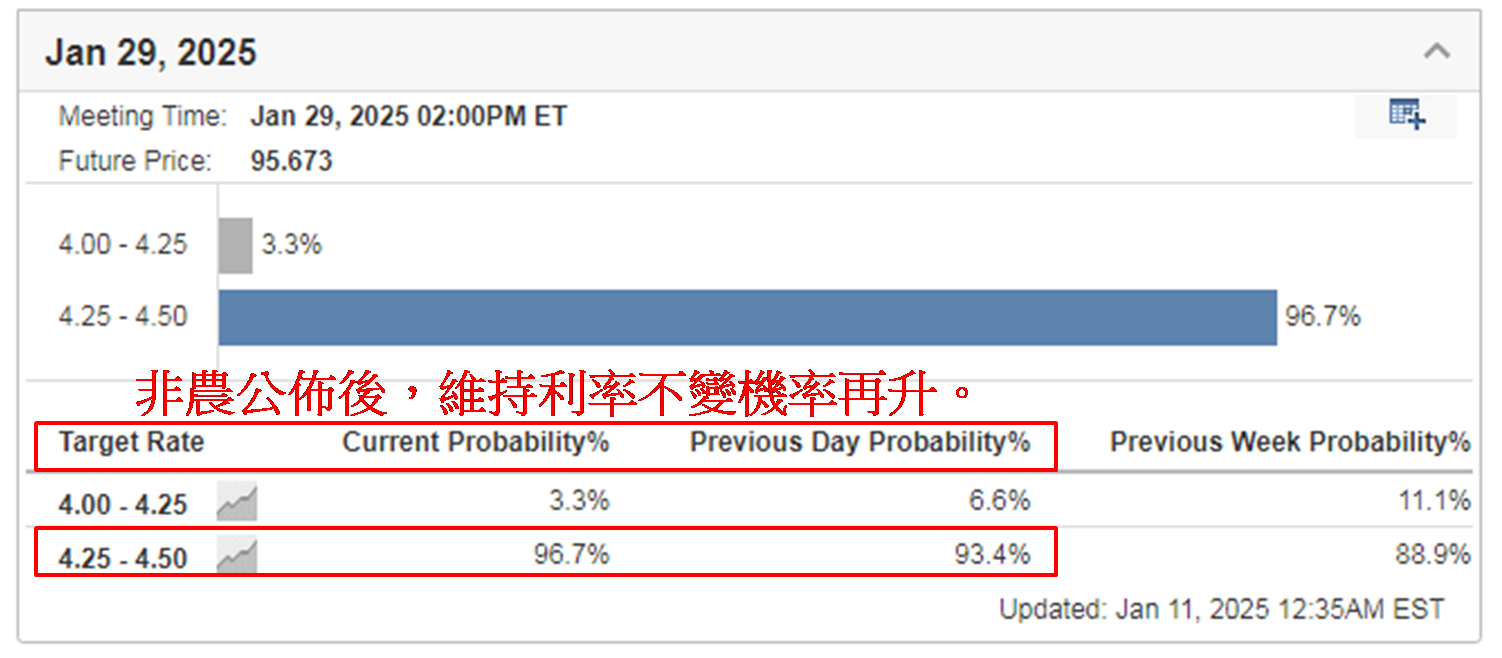

若由去年12月4日高见45,073点计起,约一个月累跌近7.00%。上周五美股大跌实则有迹可寻,皆因近期市场焦点不在美国经济表现,却在联储局减息路径上,自去年9月起三次议息,均见宣布减息,合共已减1.00厘,美国时间今年1月29日将迎来进入减息周期后第四次议息,利率期货于上周四显示维持利率不变机率为93.4%,于公布非农数据后增至96.7%,本身1月维持利率不变已无悬念。不过公布非农数据后美国银行业对利率走势看法改变,纷纷下调今年减息次数预期。

数据源:www.investing.com

美银预期可能加息

其中美银原先预期今年只减息两次,各减0.25厘;如今则认为联储局今年不再减息,并表示可能会「掉头」加息。美国国债孳息率随即有反应,10年期和30年期同创一年多以来最高水平,前者上升9.2点子至4.772厘,为2023年11月1日以来高位;全周计累升17.5点子;后者上升4.2点子至4.962厘,为2023年11月1日以来高位;全周计累升14.7点子。值得留意以10年期为例,若撇除2023年10月和11月,再上次在4.750厘或以上,要回到2007年8月,反映现为超过十七年以来高水平,绝非好事。

盟友也被加征关税

美汇指数亦见高企,公布非农数据后一度升穿110,是2022年11月以来高位,最终上周五收报109.651,若撇除2022年9至11月,再上次在109.650或以上,要回到2002年9月,反映现为超廿二年以来高水平。债息和美汇同处多年来高水平,同是预示美国联邦利率难有再减空间,毕竟特朗普扬言在1月20日就任总统便即随签署一项行政命令,除了向中国进口货加征关税以外,被视为盟友的墨西哥和加拿大进口货也会被加征关税。此举将推高美国物价,若联储局再减息将进一步推高物价,所以各国正为最坏情况作准备。

数据源:富途牛牛

受美股下跌影响,上周五港股夜期下跌144点,周末清晨3:00收报18,971点,自2024年9月24日以来首度失守万九关收市。今日 (1月13日) 恒指开于19,000点以下机会大,关注点是日内此关口能否失而复得收市。若见连续两天收低于19,000点,届时要有恒指续跌的心理准备。参考去年9月23和24日有上升裂口,介乎18,426至18,532点,初步反映失守万九关后,下一步留意18,500点会否见支持。本月余下日子港股能否喘定,甚至止跌回升,还看美汇走势,待重返105或以下才见眉目。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。