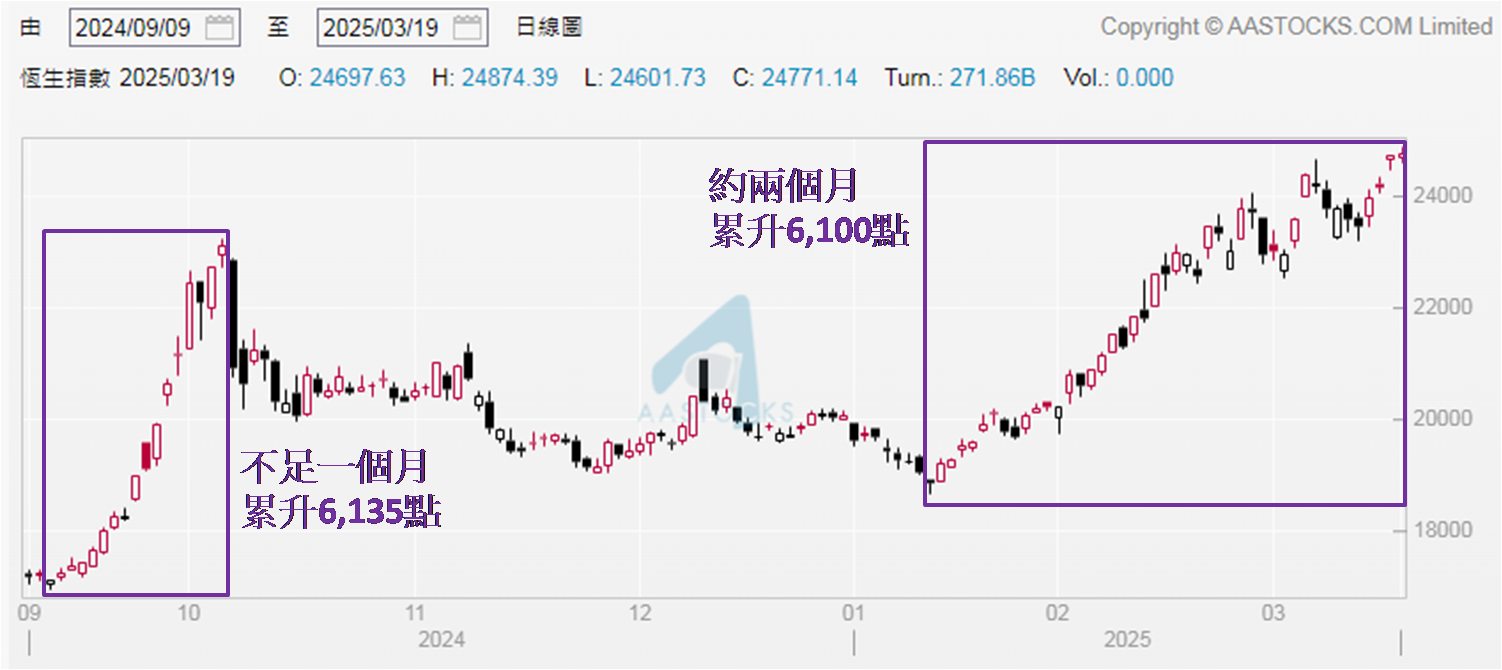

于3月14至18日恒指见三连升,累升近1,280点,其中在3月18日升近600点,收报24,740点,创2022年2月18日以来最高,配合当晚美股偏软,三项主要指数跌幅介乎0.62%至1.71%,科技股表现最差,纳指下跌1.71%,年初以来已累跌近一成,回到去年9月中水平,港股夜期则跌近80点,理应昨日 (3月19日) 港股表现欠佳;不过恒指仅低开40余点 (24,740 → 24,697点),跌幅少于夜期的,证明港股创逾三年收市新高之际,仍见大量买盘对冲沽压,恒指一度倒升133点,高见24,874点,创2022年2月14日以来新高。

今次升浪根基更稳固

昨日上午10:30起绝大部分时间恒指见升,最终升30点,收报24,771点,录得四连升。回顾2021年11月22日以来,未尝收于25,000点或以上,距今已近四十个月。短期上方关注位置,显然是二万五关口,较现水平相距不足230点,的确存在挑战此关口的可能性。从今年1月13日低见18,671点,较昨日收于24,771点,累升6,100点,历时仅约两个月。相对去年9月11日低见16,964点,其后于10月7日收报23,099点,累升6,135点,历时不足一个月。两次升幅暂时相若,不过今次用多逾一倍日子,证明升浪根基更稳固。

数据源:阿思达克财经网

拓宽财产性收入渠道

诚如3月10日发布市评文章时表示,1月中和3月初的DeepSeek面世和召开「两会」因素,分别促使港股在1月中后期升浪开始,以及2月下旬高位整固后踏入3月再升。刚过去的周日 (3月16日) 内地公布《提振消费专项行动方案》,涉及8方面30项重点任务,于「两会」在3月11日闭幕后不足一周,便见上述《方案》,与「两会」期间表明会大力推动内需一脉相承,除了展示实践的决心,也让市场看到政策的到位,不独刺激国民的消费意欲和需求,更针对国民的消费能力,故此《方案》内容也提出拓宽财产性收入渠道。

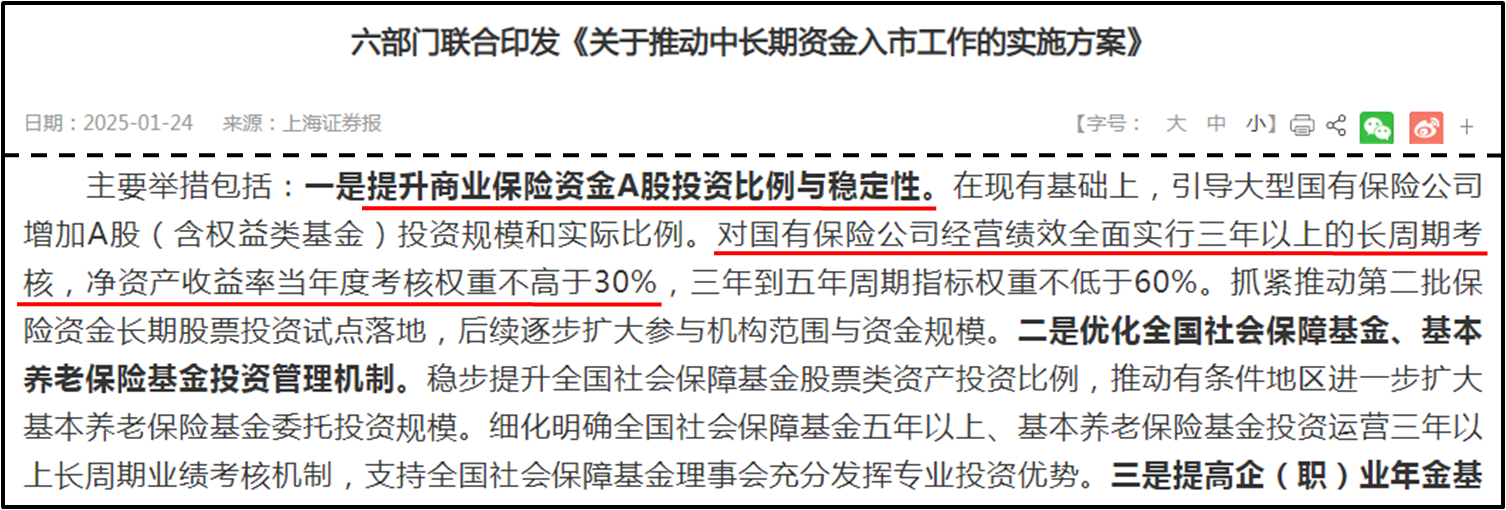

推动中长期资金入市

其中表示要多措并举稳住股市,加强战略性力量储备和稳市机制建设,加快打通商业保险资金、全国社会保障基金、基本养老保险基金、企业年金基金等中长期资金入市堵点;以及持续用力推动房地产市场止跌回稳。笔者另想指出早于1月23日内地多个政府单位联合发布《关于推动中长期资金入市工作的实施方案》,表示要提高公募基金、商业保险资金、养老金等中长期资金在A股的实际投资比例,对公募基金,明确公募基金持有A股流通市值未来三年每年至少增长10%。

数据源:上海证券报

对商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,这也意味着将每年至少为A股新增几千亿的长期资金。第二批保险资金的长期股票投资试点将在2025年上半年落实到位,规模不低于1,000亿元,后续还将逐步扩大。故此3月16日公布的《方案》,可视为是1月23日那方案的延续跟进,有助大幅提升A股的交投深度,从而提升A股抗跌力,间接H股和整固港股市场也会受惠。这样看来今次港股升浪恒指到25,000点未必是终点;但对于早在22,000点或之前已进场的投资者而言,适度减持做好风险管理合宜,免得港股突然大回调便得不偿失。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。