上周三和周四 (3月26和27日) 恒指虽见二连升,但于阴阳烛形态均为「十字星」,笔者在3月27日发布市评文章时已表示,恒指出现「十字星」形态,证明好淡争持激烈。按理恒指已跌逾1,400点 (3月20至25日期内四个交易日),卖方动力见大消耗,买方动力反击条件大增,日内最大升幅却仅约250点,对近日跌幅消化最多之时约18%而已,根本买方反击乏力,只能与卖方维持拉锯状态。前文只有3月26日恒指表现作参考,如今连3月27日也是如此,进一步确认买方无力反击。

恒指走势暂难乐观

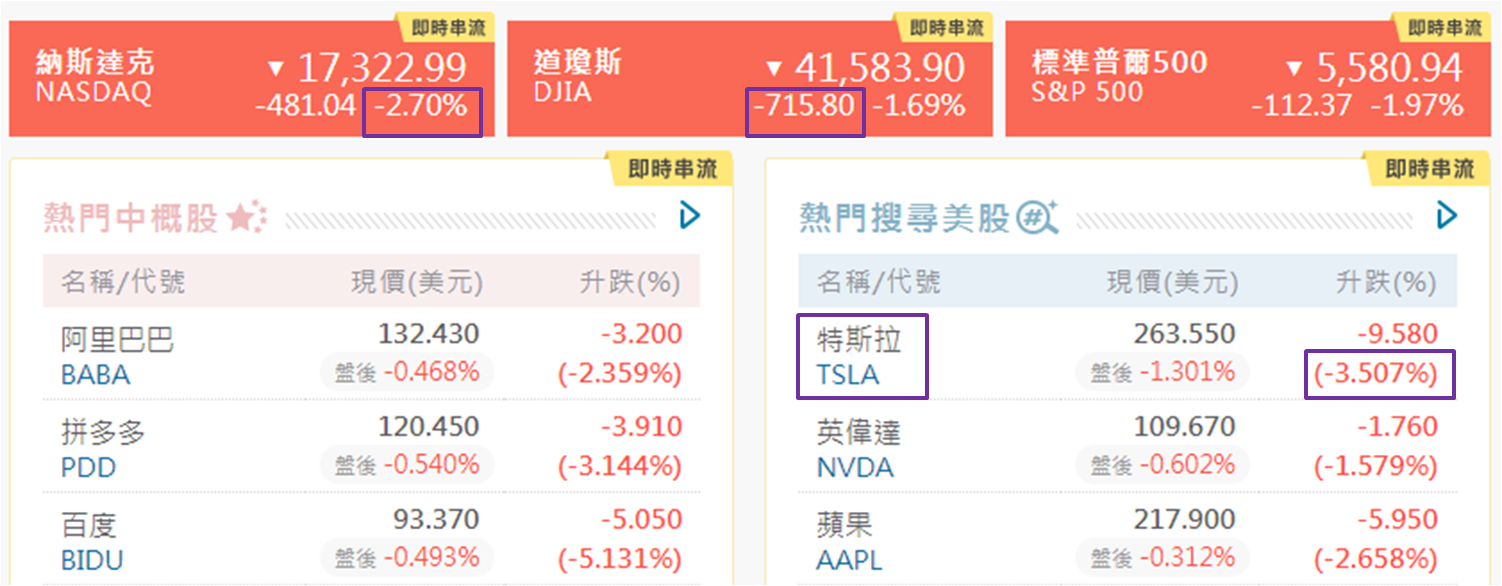

对比3月25和28日恒指分别收于23,344和23,426点,后者高80余点,可见上周三和周四的升幅尚未完全被消化,不过上周五夜期跌146点,收报23,284点,所以今日 (3月31日) 恒指走势未许乐观。事实上,夜期走弱受美股表现拖累,三项主要指数同是近乎全日低位收市,道指跌715点,跌幅1.69%,已是三项指数中表现最好,纳指跌幅最大,达2.70%,收报17,322点,为去年9月11日以来第二低收市位,较3月13日的17,303点,相距不足20点;年初以来纳指暂时累跌近10.30%。因此港股夜期仅跌0.62%,已展示良好抗跌力。

数据源:阿思达克财经网

忧虑美国通胀升温

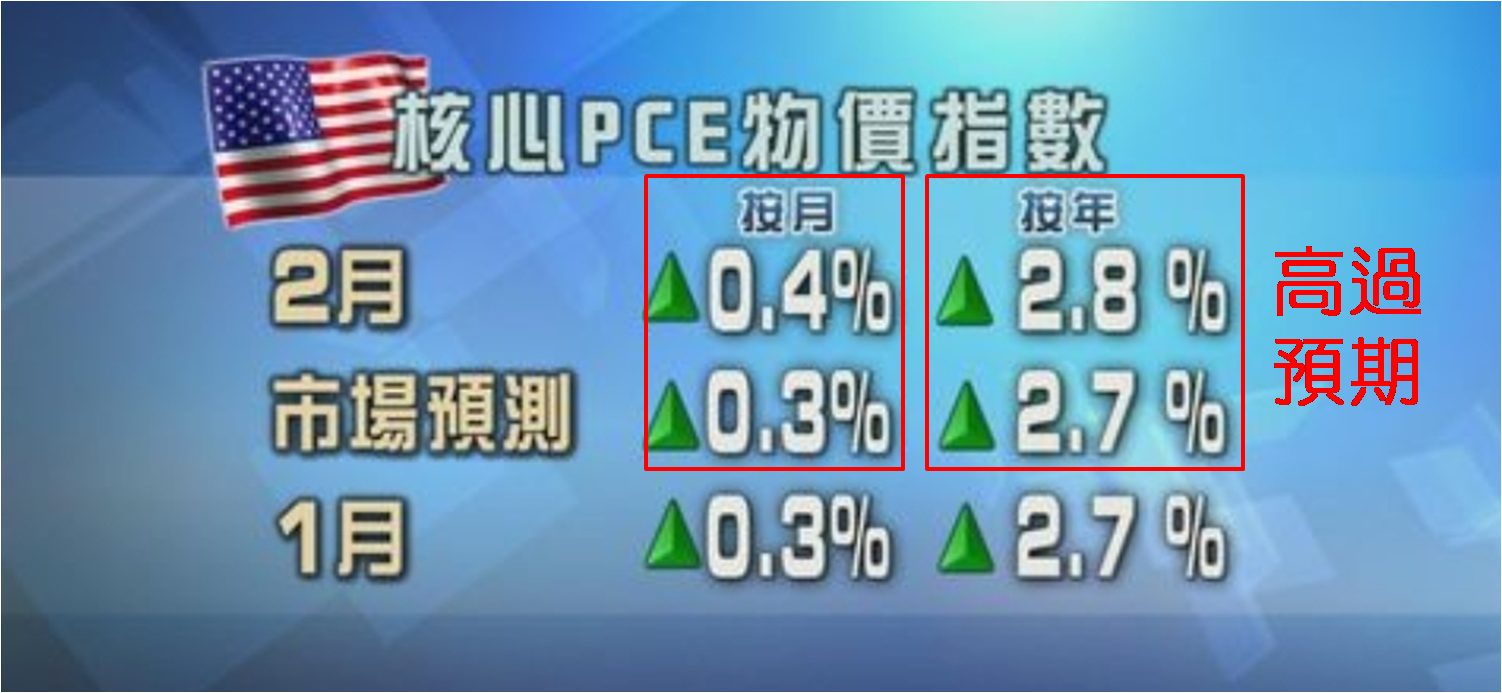

市场解读美股大跌源于通胀数据高过预期,上周五公布2月核心PCE物价指数,按月升0.4%,高于1月的0.3%,亦高过预期的0.3%;按年表现相同,1月和预期均是升2.7%,2月则为2.8%。数字反映2月4日美国对华进口货加征关税生效,并考虑到3月4日对华进一步加征关税生效,以及近日美国宣布将对所有进口车加征额外25%关税 (将于4月2日生效),市场指目前五大进口国分别是墨西哥、南韩、日本、加拿大和德国,市场忧虑美国通胀自3月起持续升温。如此推论绝非无的放矢,单看上述额外关税生效后,美国人买车成本就要增加。

数据源:无线新闻

本土车厂同见受累

根据美国汽车制造商协会 (AAM) 数据,2024年进口车占美国新车销车达47.6%,约757万辆,现时进口乘用车和货车关税分别是2.5%和25%,再加25%幅度不容小觑,除了令进口车数目减少,部分关税成本也会转嫁至美国消费者身上。而进口车减少的缺口虽由本土车填补;但需求增加显然也会拉高本土车售价。至于其他被加征关税的进口货,亦是同理,所以美国肯定有通胀升温压力。上周五「科技七雄」中的特斯拉 (TSLA.US) 也跌逾3.50%,跑输纳指跌2.70%,皆因特斯拉虽为美国汽车公司;但新关税政策会令公司来自其他国家的汽车零部件价格上升,意味着其他美国汽车公司也面对同样问题。

回看港股,现已连续四个交易日恒指收低于20天移动平均线,按前文观点已可肯定此线成了阻力位,要有恒指本周续跌心理准备,关注23,000点会否有支持。上周五低见23,254点,较3月19日高见24,874点暂时最多回调逾1,600点,较1月13日计起最多升逾6,200点,升幅被消化超过26.00%。当然有人认为回调不足1/3,视为升势未被破坏理据。笔者则想指出要是回调1/3,恒指便落到22,800点水平,较24,874点相距逾2,000点,届时有多大可能短期内有力重上24,800点或以上,大家应心中有数,所以维持前文末看法,1月中以来已进场投资者,若见恒指落到二万三关口也欠支持,开始部署减持为佳。

聂振邦 (聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。