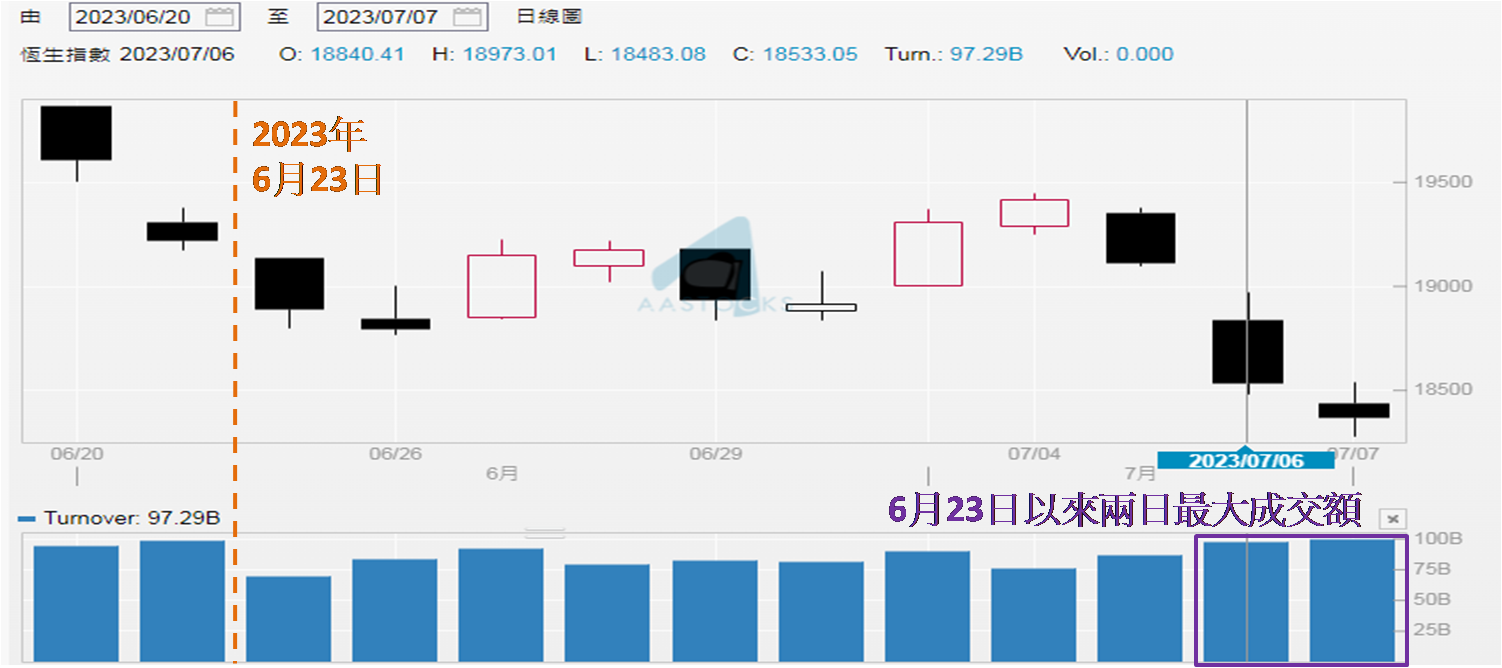

港股於7月5至7日見三連跌,恆指累跌達1,050點,上周五 (7月7日) 收報18,365點,自去年11月30日以來第三低收市位,加上期內最低收報18,216點,相距不足150點,證明現處超過七個月低水平。於三日跌市時大市成交金額增加,值得考量是跌市沽壓增加,還是投資者積極趁低吸納股份。若以這三個交易日上午和下午合共六個時段的價量表現來看,7月5日上午和下午分別收報19,147和19,110點,是期內最高兩個收市位,相對成交額約427億和441億港元,則是期內成交額最少的兩個時段。

技術分析見再跌空間有限

至於7月6及7日的相對恆指上、下午收市位,為18,522、18,533、18,341和18,365點,均在19,000點之下,並見最大差距也少於170點,反映這兩天恆指都在低水平,整日成交額相對約973億和995億元,為6月23日以來兩日最大成交額 (如下圖),可以確認這兩天港股雖見跌,投資者卻是積極趁低吸納股份。這意味著買方動力在增強,配合去年11月30日以來低位在18,044點,超過七個月未見失守18,000點,現較18,044點僅高約320點,反映再跌空間有限。除了技術分析,也可看基本分析,會以恆指市盈率定位作分析。

資料來源:阿思達克財經網

逾五十年恆指市盈率分析

現處10.81倍,而去年12月初以來均在11.00倍之上,代表不論以技術分析或基本分析,恆指都處於超過七個月低水平。此外,筆者收集了1973年5月至2023年6月共602個月的恆指於每月底市盈率數據,低於10.81倍只有104個月,佔比為17.28%,少於兩成顯然是低機率出現的情況。由2020年1月計起,為千禧後二十年代,截至2023年6月共42個月,僅見10個月低於10.81倍,佔比為23.81%,依然是偏低機率出現。期內平均值和中位數為12.71和11.93倍,較10.81倍高出不少於一成,同樣得出再跌空間有限的結論。

資料來源:自行編製

必須加快構建新發展格局

另想指出於7月6日下午內地召開經濟形勢專家座談會,由總理主持,表示當前內地正處在經濟恢復和產業升級的關鍵期,結構性問題、周期性矛盾交織疊加,要實現經濟運行持續整體好轉、推動高質量發展取得新突破,必須加快構建新發展格局,推動經濟實現質的有效提升和量的合理增長。要注重打好政策的「組合拳」,圍繞穩增長、穩就業、防風險等。政策要及時出台、抓緊實施一批針對性、組合性、協同性強的政策措施,把握轉型的「窗口期」。

以上內容反映7月有推動內地經濟國策出台機會大,考慮到7月17日將公佈2023年第二季國內生產總值 (GDP) 增長數據,預期在公佈數據前相關政策會出台,相信會對恆指表現帶來提振,7月有望再度挑戰19,500點關口。另外早於6月29日發佈市評文章時寫到,總理於上月底在世界經濟論壇進行演說時,強調完全有信心和能力在較長周期內,推動中國經濟,在高質量發展的軌道行穩致遠。預計第二季度經濟增長,將會快於第一季的,全年有望實現原來年初確定的經濟增幅百分之5左右的目標。筆者認為仍可憧憬7月能企穩在19,500點之上,令「七翻身」在望。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。