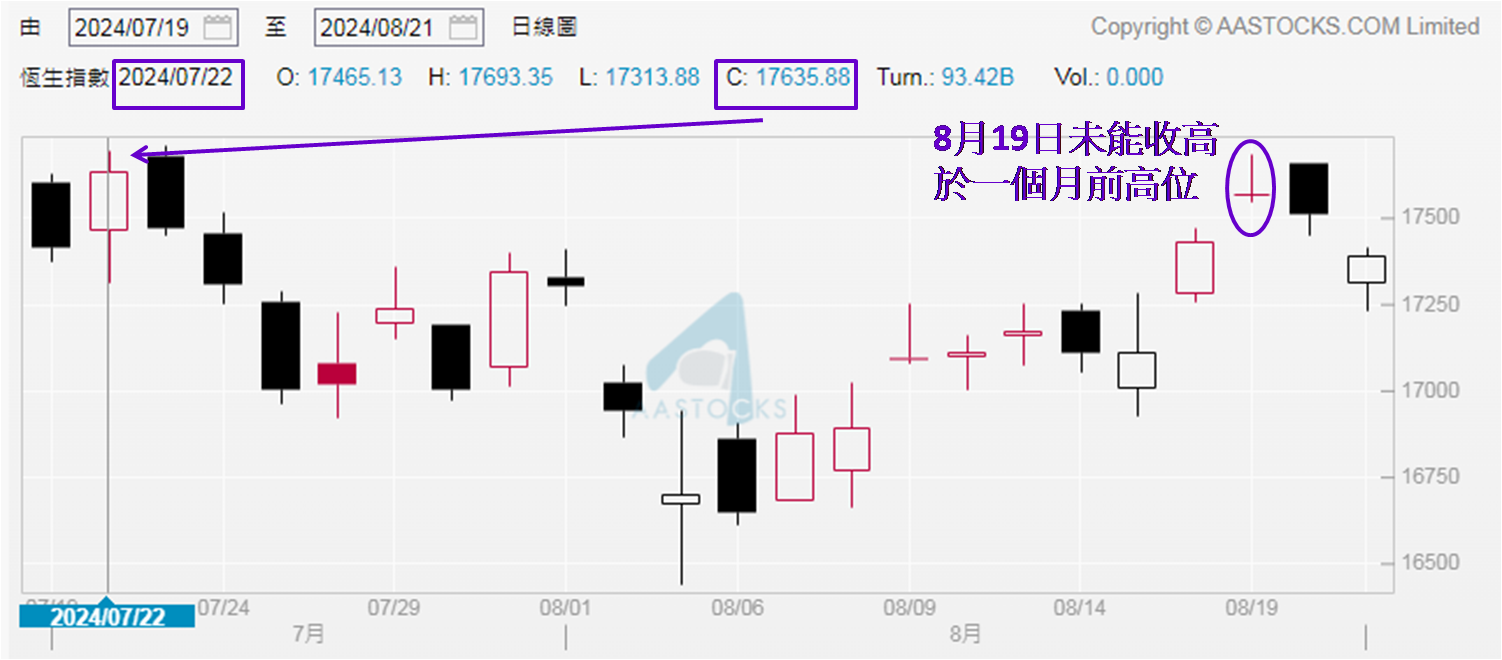

周一 (8月19日) 發佈市評文章命題前半部寫到「恆指本週關注能否企穩17,500點」,周一至周三恆指分別收於17,569、17,511和17,391點,僅見兩日收高於17,500點,昨日走勢已見乏力。其實大家毋須對此走勢感意外,於8月16和19日恆指上揚之時,相對大市成交金額約1,014億和944億港股,隱約見「價升量縮」格局。8月20日恆指回軟,成交額約745億元,即連續兩日在減少,並接近8月12至14日於700億元上落水平,亦是年初至今的交投偏靜水平,確認恆指上揚缺力,而從往日恆指走勢也可見端倪。

恆指難升有跡可尋

從7月19日至8月16日歷時一個月,除了7月22日,其餘日子均收低於17,500點。而7月22日則收報17,635點,不但高於17,500點,更在17,600點之上,所以當8月19日收報17,569點,本身對後市不宜高興得太早,皆因還未高於17,635點。前文亦指出8月19日恆指收高於17,500點機會大,因見前周末 (8月17日) 夜期高收,處於17,500點之上。當時亦指出按著至少見兩日收高才算企穩的原則,最快在本周二可成事。雖見周一和周二的確均收高於17,500點,不過周二收報17,511點,根本與17,500點分別不大。

資料來源:阿思達克財經網

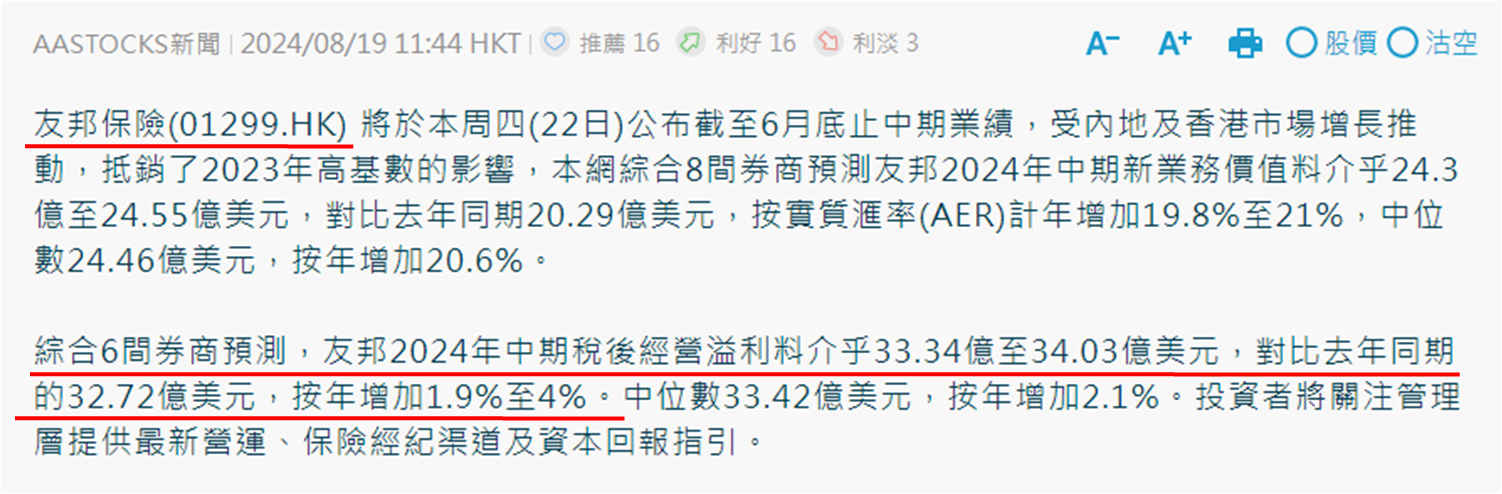

友邦績前數字預測

當然,現時還不宜斷言恆指短期無力企穩在17,500點之上,多看兩天再作定奪為佳。初步看來恆指又要在17,000至17,500點之間整固,仍要留意兩隻恆指大權重股會公佈中期業績,分別是今日開市前公佈的友邦保險 (1299) 和8月28日收市後公佈的美團─W (3690)。參考有財經網站綜合券商看法,8間券商預測友邦於2024上半年新業務價值介乎約24.30億至24.55億美元,較去年同期約20.29億美元增長約兩成。而2023全年新業務價值約42.99億美元,增長27.76%,所以實數若乎合預期,代表增速有所放緩。

快手股價挫近一成

另綜合6間券商預測,稅後營運溢利介乎約33.34億至34.03億美元,即與去年同期約32.72億美元接近,就算以預測上限計算,同比增長只有4.00%;但2023全年約6,213億美元,倒退3.23%,而市場預期2024上半年會見增長,即憧憬表現有所改善。就著上述數字參考,反映市場不會看友邦業績帶來驚喜,意味著今日難以推動恆指大升。另可留意快手─W (1024) 在周二收市後公佈業績,今年第二季經調整盈利同比增近七成四至47億元人民幣,勝市場預期,但昨日股價卻跌近一成,日內最多更曾跌逾12.00%。

資料來源:阿思達克財經網

皆因多間券商看淡業務前景並削目標價,其中匯豐研究表示由於電商GMV前景更具挑戰性,將快手2025至2026年收入預測下調1%至2%,又因潛在估值重評取決將來收入增速,將目標價由78.00元下調至60.00元,大減逾兩成三;另見花旗、高盛、瑞銀和美銀證券等均降目標價。由此可見,就算今日友邦公佈業績勝預期,還要關注券商對集團前景看法,誠然現時市場上大量投資者以券商評價作大型個股買賣參考,因此實則今日友邦股價走勢難料。截至昨日晚上8:30夜期報17,393點,僅升17點,預期今日恆指窄幅上落,介乎主要波幅區間為17,300至17,500點。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。