從11月12至20日共七個交易日,恆指收市位介乎19,426至19,846點,相距420點;緊接七個交易日 (11月21至29日) 則介乎19,150至19,603點,相距453點,波幅略見擴大。不過兩個時段波幅差距僅30餘點,未見擺脫「上落市」格局,只能視為橫行區下移了。11月27日雖見升逾440點,錄得自10月21日以來單日最大升幅,收報19,603點,既重上19,600點之上,也是自11月11日以來首度上破10天移動平均線,一度令人憧憬港股將擺脫弱勢。不過當日大市成交金額約1,389億港元,少於1,500億元證明交投並不活躍。

美團績前股價逆市下跌

這已為港股未能擺脫弱勢埋下伏筆,上周四恆指跌近240點,上日升幅蒸發逾半;周五雖一度高見19,658點,升逾290點,最終卻收於19,423點,僅升56點。上週雖分別於周三和周五高見19,660和19,658點,都在19,600點之上,卻未能企穩收市,隱約看到19,600點水平有阻力。恆指在整個11月累跌893點,與10月累跌816點相若,連續兩個月跌市。上周五收市後美團─W (3690) 公佈2024年第三季業績,績前股價跌逾2.00%,收報168.70元,雖見逆市下跌,不過現時恆指回到9月25日水平,當時美團大約145.00元,現價高出超過16.00%,繼續跑贏大市。

業績勝預期冀股價反彈

美團績前有財經報導綜合9間券商預測,第三季非國際財務報告會計準則 (Non-IFRS) 經調整溢利淨額介乎110.10億至137.68億元 (人民幣,同下),實則為128.29億元,略高於預測中位數126.84億元。收入和期內溢利分別為935.77億和128.65億元,同是高於預測範圍上限的923.87億和110.00億元,較去年同期增長22.38%和2.58倍,表現亮麗。上周五港股通錄得最多資金淨流入股份是美團,滬深分別約5.10億和3.19億港元,合計近8.20億元,佔當日整體港股通淨流入超過1/4,可望乘著業績勝預期帶動今日 (12月2日) 股價回升,關注能否企穩在175.00元或以上收市。

資料來源:富途牛牛

年底前憧憬人行再降準

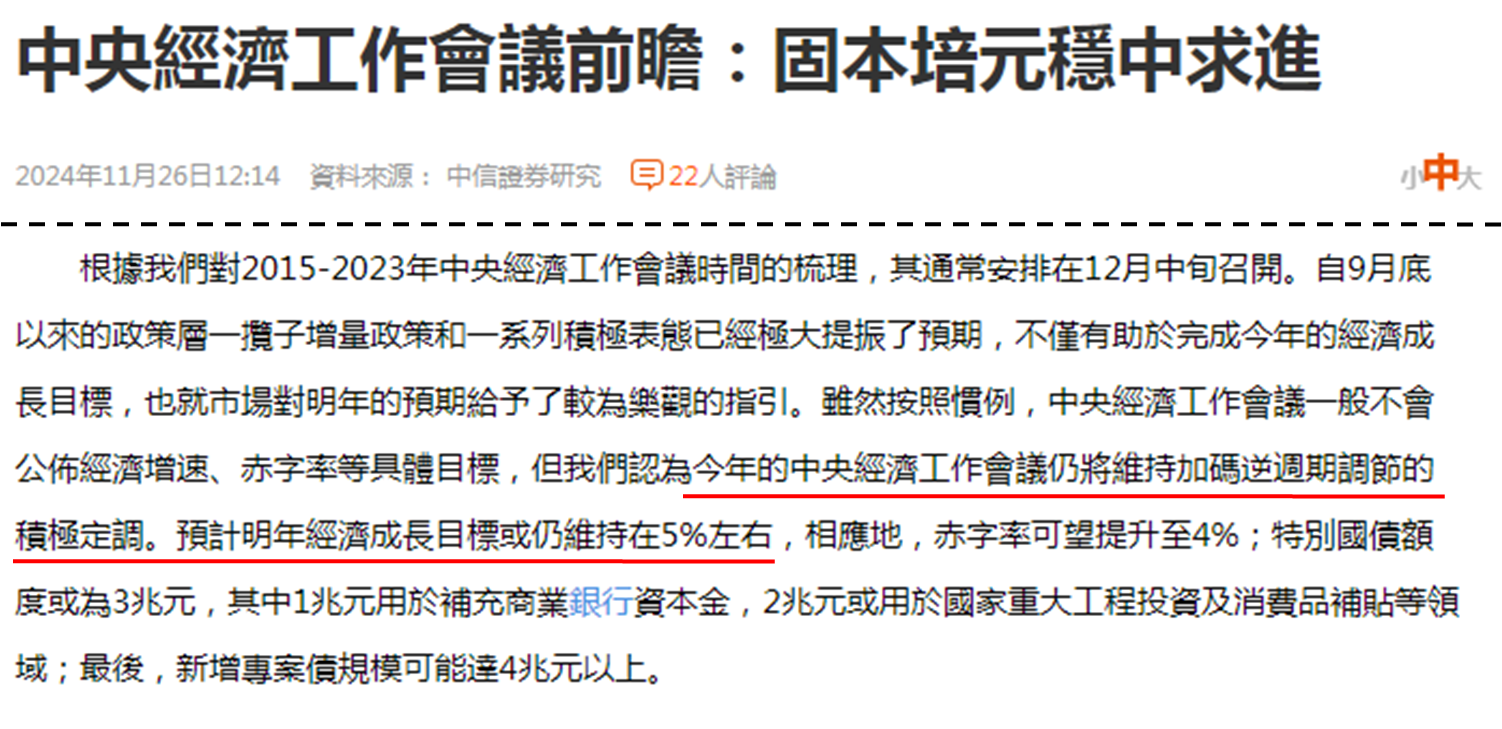

即或美團今日股價見不俗升幅,未必能令恆指企穩在19,600點或以上收市,繼續要關注美元兌人民幣走勢。截至上周五傍晚6:00離岸價報7.24750,較周二弱見7.27289,人民幣升值逾0.35%。倘若人民幣強見7.24500,甚至更佳水平,恆指才具備企穩19,600點或以上條件。12月市場焦點放在中央經濟工作會議,定調2025年內地經濟工作目標,憧憬逆週期調節措施進一步加碼,市場預期明年經濟成長目標仍維持在5%左右。考慮到下屆美國總統特朗普對華政策不確定因素大,筆者認為12月人民銀行再度「降準」值得憧憬。

資料來源:中信證券研究

據《第一財經》引述中歐國際工商學院經濟學與金融學教授 (亦是人行前調查統計司) 盛松成於周四在「2024第一財經金融價值榜-金融峰會」上作主旨演講時認為,未來一段時期,降準及降息仍有空間。他特別指出降準方面,與國際上主要經濟體相比,內地降準還有較大空間。在諸多貨幣政策工具中,降準所提供的流動性期限最長,成本最低,有助於降低商業銀行的資金成本,緩解商業銀行的息差壓力。事實上,近日內地不少分析也預期人行於12月「降準」機會大,故此在將要舉行的中央經濟工作會議,有望窺探「降準」路徑。

聶振邦 (聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。