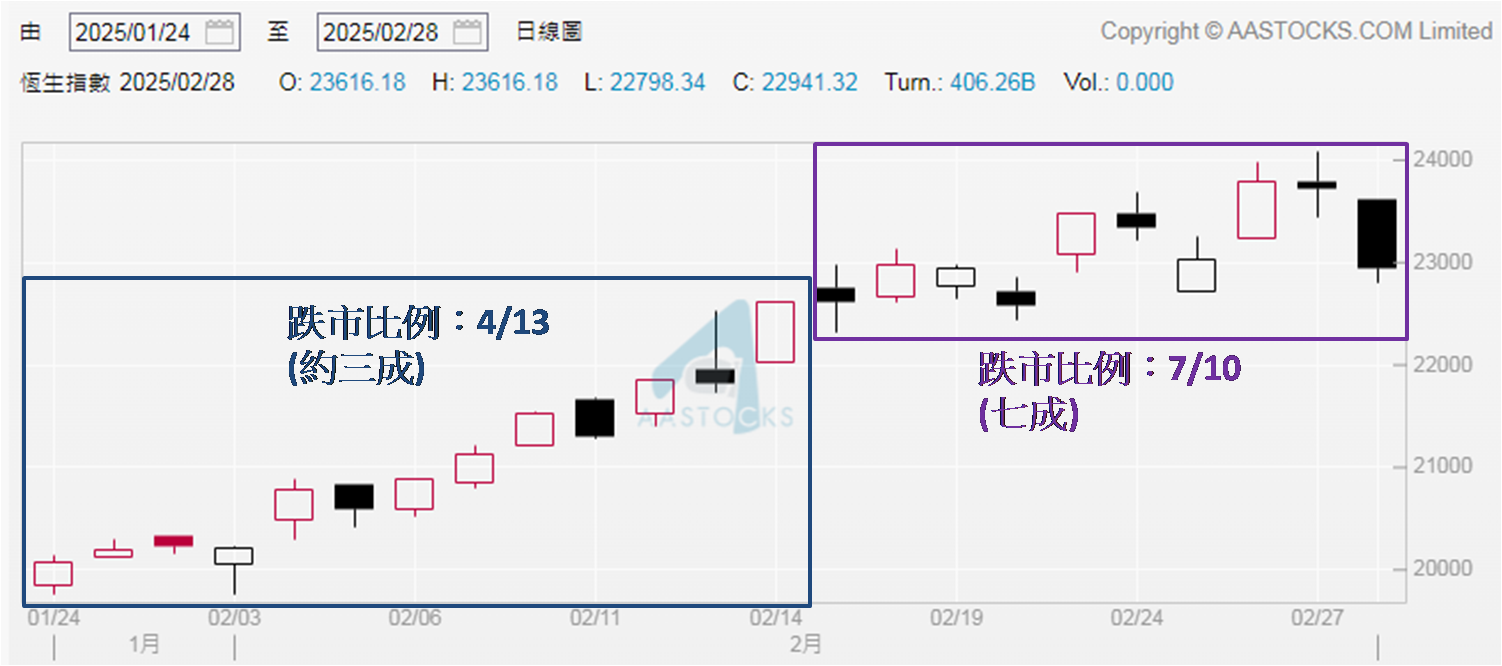

上周五 (2月28日) 恆指低開102點,報23,616點,已是全日高位,之後跌幅不斷擴大,並於下午開市約一小時後首度失守23,000點,以及在收市前約一個半小時起,一直受制於二萬三關口,並於收市前約二十分鐘低見22,798點,最多跌近920點,之後跌幅略見收窄,仍跌近780點,收報22,941點,是2月18日以來第二低收市位,較期內最低收報22,576點 (2月20日),仍高出超過360點。不過未能保住23,000點收市,為後市走向添上陰霾。大市成交金額則連續兩日超過4,000億港元,留意這兩日都是跌市下錄得巨量成交,相信不少由沽盤產生。其實大家若有1月24日至2月14日,以及2月17至28日的恆指表現,不難看出走勢上已見微妙變化。

今次升浪或快結束

前者共十三個交易日,只有四日跌市,佔比約三成;後者共十個交易日,其中七日跌市,佔比七成。而於上周四 (2月27日) 發佈的市評文章時,於2月17至26日共八個交易日,也有五日跌市,佔比逾六成二,較1月24日至2月14日的跌市日數佔比約三成,多出超過一倍,故此當日文章命題寫到「恆指處逾三年高步步為營」,給予大家溫馨提示。前文已提供2021年11月22日至2022年2月21日共三個月的港股價量分析,有興趣可重溫,現不再覆述,只想帶出前文一個重要觀點,倘若由今年2月24日計起的兩週,恆指見連續兩日或以上收低於23,000點,要有今次升浪已結束的心理準備。

資料來源:阿思達克財經網

美國對華再加關稅

從2月24日計起只在一週內,經已有一日收低於23,000點,要是今日 (3月3日) 也是如此,便觸及上述今次升浪結束的觀點。雖於2月20日發佈市評文章時指出,今次升浪較上回 (2024年9月11日至10月7日) 有更強基本因素支持,卻不能忽視美元兌人民幣走勢。從今年1月13日離岸價弱見7.36319,至2月24日強見7.22596,不足一個半月人民幣升值近1.90%。之後走勢轉弱,截至2月28日晚上7:00報7.28835,升幅收窄至不足1.03%,所以從2月24至28日港股五個交易日,其中四日見跌絕非偶然。另可留意美國對中國進口貨將進一步加徵關稅,繼2月4日的額外10%關稅生效後,將於3月4日再加10%。

資料來源:谷歌搜尋

這意味著在特朗普上任美國總統不足一個半月,對華進口貨加徵額外20%關稅,連同上次任期於2018年對華進口貨加徵25%關稅,合共達45%關稅,顯然會對中國外貿於經濟增長的貢獻帶來打擊。雖然中國商務部於上周五已立即回應堅決反對,並表示如果美方一意孤行,中方將採取一切必要反制措施,捍衛自身合法權益。不過從近日人民幣離岸價回軟,反映市場對中國經濟前景感憂慮。畢竟中國官方製造業PMI自2023年6月以來介乎49.0至50.8,超過一年半在50水平的盛衰分界線上落,期內政府已多次出招拉動經濟,PMI數據卻未見起色,筆者認為本週若缺乏利好消息承托,恆指於二萬三關口確認成為阻力位機會大,屆時要留心22,000點會否有支持。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。