人民幣貶值屬短期調整,長線仍看漲

人民幣匯價從4月至5月期間曾大幅貶值最多7%(USD/CNH 6.8386),最近才回升至6.6839水平,是次人民幣匯價急跌,令市場對人幣後市抱審慎態度。但人民幣其基本因素仍俱長遠的升值潛力,近月的顯著下跌屬短期調整。

人民幣匯價自4月起顯著下跌,其原因除了是美聯儲局在3月啟動進取的收緊貨幣政策令美元匯價大升外, 而中國卻相反地進行了寬鬆貨幣政策,因此在美國積極「收水」及中國進行「放水」下, 引發了人民幣兑美元大幅貶值。

中國由於在3月中疫情突然升溫,多個城市進行了封城防疫,上海更曾封城一個月,令國內其他城市停工停產,導致經濟活動停頓。中國是出口大國,疫情升溫也影響了全球供應鏈;人民銀行有見及此便進行了ㄧ系列的寬鬆貨幣政策來刺激國內經濟。是次的寬鬆貨幣政策是下調金融機構的存款準備金率(簡稱降準),務求增加國內資金流動性。

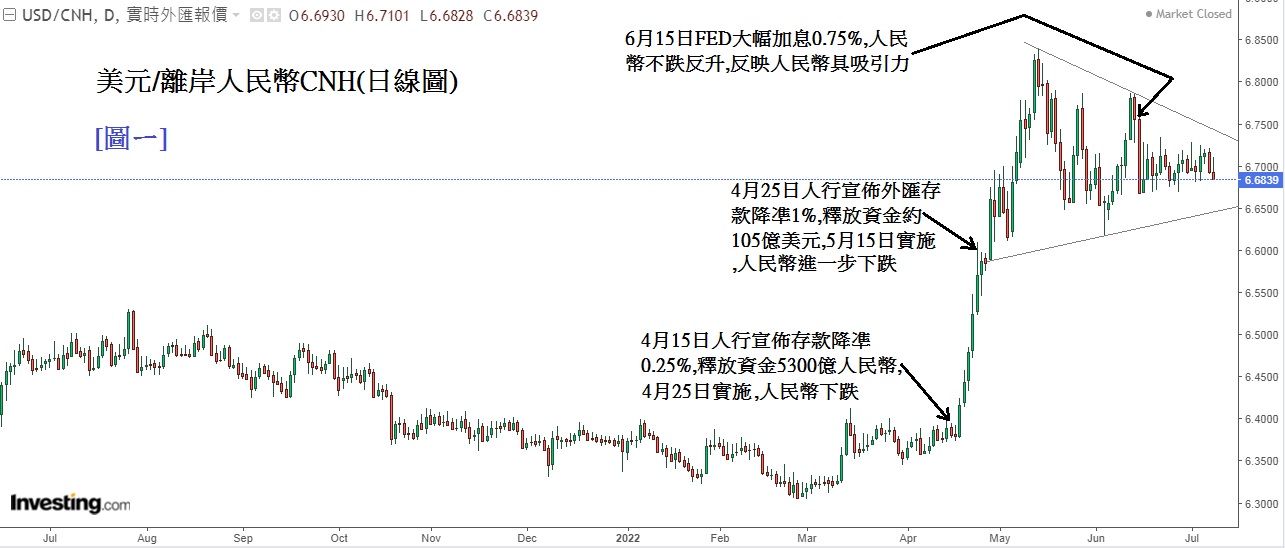

見下方[圖ㄧ]美元/離岸人民幣(日線圖),人民銀行先在4月15日宣佈在4月25日把人民幣存款準備金率下調0.25%,釋放長期資金約5,300億人民幣。然後在4月25日將外匯存款準備金率下調1%,釋放長期資金約105億美元。人民銀行這兩次「放水」行動,同時加上美聯儲局進取加息,在中國放鬆、美國收緊的貨幣政策下導致人民幣匯價兑美元顯著下跌。

人民幣跌了這麼多, 為何仍長線看好人民幣前景?

短期內人民幣匯價或有再貶值的可能,主因是7月美聯儲局仍會進取地加息及每月減少買債,但相信人民幣再跌幅有限。再回看下方[圖ㄧ],美聯儲局在6月15日大幅加息0.75%後,人民幣不跌反而顯著回升,這反映市場逐漸擔憂美國進取地加息,將加快令美國經濟衰退,或多或少是避險資金趁人民幣匯價偏低,令資金偏好流入人民幣。

長線看好人民幣的主要原因,是因今年多國經濟放緩但中國仍有不俗的經濟表現及人民幣國際地位正不斷提升。經濟表現方面,在全球兩年半的疫情及戰爭困擾下,中國今年的GDP表現仍處於增長,今年第一季GDP雖有回落但仍有4.8%增長,令中國GDP表現全球排行第二强。比較其他發達國家GDP,今年很多都出現低增長,譬如歐元區只有0.6%增長,美國甚至是負1.6%增長等等。人民幣官方利率目前是3.7%,美元是1.5-1.75%,就算無風險收益率的美債10年期債息升近3%,在息差方面人民幣仍有優勢。

而通脹率,剛在週六(9日)中國公佈了6月通脹年率結果是只有+2.5%,5月是+2.1%。雖有上升但程度屬溫和。反觀美國及歐元區6月通脹年率均是+8.6%(40年新高),這反映了中國有能力控制通脹,物價穩定,令經濟平穩發展。

人民幣國際地位逐漸提升方面,5月14日國際貨幣基金組織(IMF)宣佈將人民幣特別提款權(SDR)從一籃子貨幣中的權重由10.92%提升至12.28%,這權重佔比令人民幣位列全球第3位。而人民幣在全球支付系統使用量也逐步上升,在「環球銀行金融電信協會」(SWIFT)資料顯示,人民幣使用量在2020年從1.66%上升至今年1月最高的3.2%,人民幣使用量為全球第4位,雖然6月公佈的使用量回落至2.15%,但使用量仍居全球第五,人民幣在全球使用量上升雖緩慢但仍在上升之路上。

由此可見,中國在艱難的疫情下經濟表現依然平穩及人民幣國際地位提升下,未來全球仍要面對多個不確定因素,加上貨幣中的「避險港」的日圓及瑞郎已失去其避險功能,因此預計環球「聰明錢」將持續流入人民幣市場,令人民幣需求漸增。

本週五(15日)中國將公佈第二季GDP增長率,上季增長是4.8%。因3月至5月受疫情影響,所以今次結果可能較遜。但6月底中國疫情已開始受控,復工率回升,因此即使第二季造差,也不會改變對人民幣長遠看漲的預測。

商品行情分析 :

上週初油價及金價經歷了慘烈的下跌。首先是油價,上週ㄧ晚上(7月4日) [彭博新聞] 指伊朗突然宣佈將油價下降,原因是伊朗原油失去了最大的買家中國(自6月起俄羅斯成為了中國最大原油輸入國),伊朗失去了大客,為了維持盈利,伊朗不惜減價賣油,當晚因是美國國慶假期,WTI期油仍收在110美元/桶,但在週二晚(5日)美市開盤後便急跌至99.50美元/桶,週三晚(6日)最低見95.10,油價在兩日之内近乎打了個九折。不過,由於歐洲憂慮俄羅斯會切斷天然氣供應,美國天然氣期貨價格在週三至四上漲近15%,因天然氣與原油有密切關係,天然氣期貨的急升帶動了原油期貨上升,上週五WTI期油回升並收在104.79美元/桶,預計油價後市仍會因俄國報復性反制裁下令能源供應短缺而上升。

金價亦有負面消息,前週五(1日)印度宣佈上調黃金入口稅由7.5%至12.5%,作為黃金消費大國的印度,此消息是令黃金在上週二下跌的其中原因,但真正令金價急跌是上週二晚美元急升,因前週多位聯儲局鷹派官員分别表示支持7月27日加息0.75%,同時也淡化了經濟衰退的可能。因此令上週二美國開盤後(即美國國慶假期後)美元匯價急升, 美元指數((DXY)當晚由105急升並升穿106, 最高在週五曾見107.79,週五晚收在10 6.89。上週美國7月加息0.75%的預期帶動美元匯價大漲,非美貨幣大跌,金價亦受牽連。不過,當美元匯價在週末前不斷上漲之際,金價在上週四及五均維持在1,7 33至1,752區間,週五收在1,742美元,未有進一步下跌,金價可算是止跌回穩。在黃金日線圖中見到RSI週五收在27,屬「超賣」水平,因此料金價短期內反彈,見下方[圖二]黃金/美元(日線圖),藍色粗線為上升阻力,紅色粗線為下跌支持。

本週全球重頭數據在週三(13日)晚上HKT20:30,美國公佈反映通脹的6月CPI,預測是8.8%,5月是8.6%。 若結果是8.8%或更高,即表示通脹惡性地持續上升, 金價預計受到避險買盤而推升。

(本文撰於2022年7月11日01時42分)

股票、期貨、即期及實體貴金屬均屬槓桿交易產品,您可能因此損失帳戶的原始本金,或是更可觀的投資資金。進行槓桿產品交易涉及高風險,可能不適合所有投資者。因此請謹慎考量您的投資目標、投資經驗、財務來源、風險承受度,以及其它相關狀況。透過 Blackwell Global Securities Limited, Blackwell Global Futures Limited 及 Blackwell Global Precious Metals Limited 進行任何交易前,請仔細閱讀並瞭解其風險披露政策。

毛偉廉 William Mo

博威環球貴金屬有限公司 市場及銷售部主管

歡迎電郵查詢 william.mo@blackwellglobal.com.hk

Wechat ID: Williamrmo