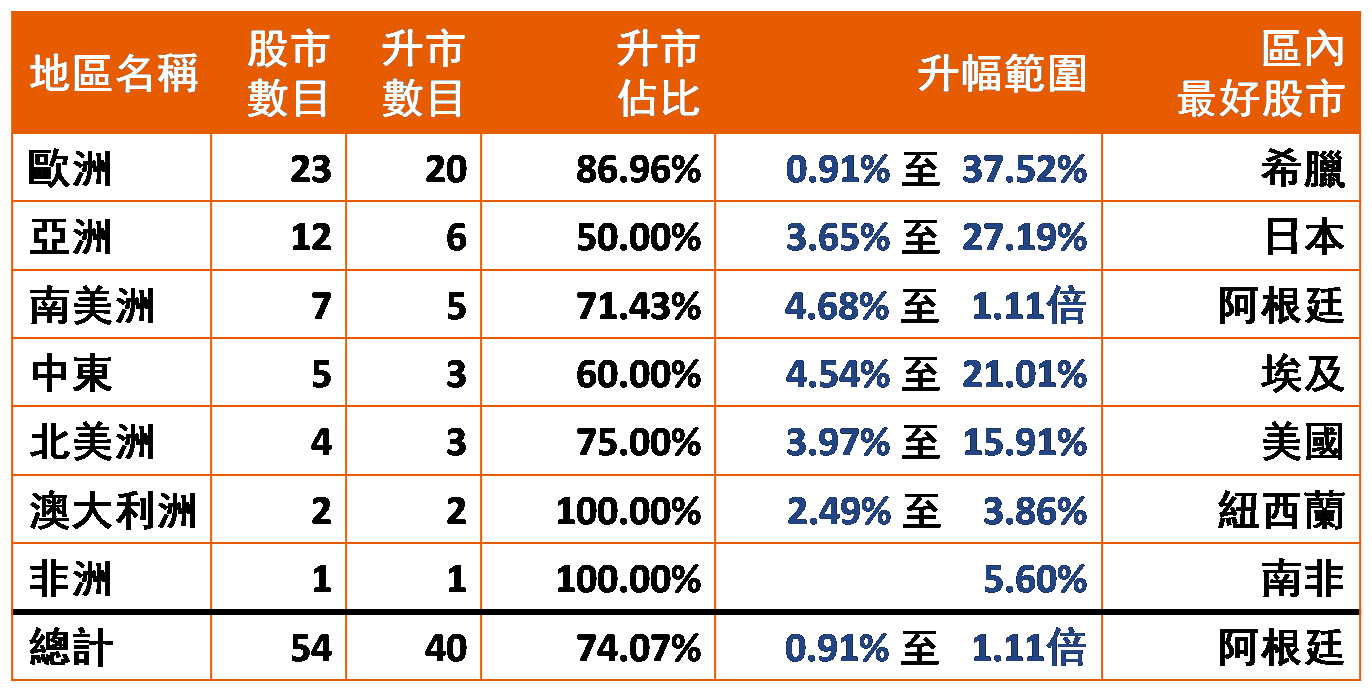

2023上半年剛結束,就著環球股市整體表現來說,表現尚算理想,筆者收集了亞洲、澳大利洲、歐洲、中東、非洲、北美洲和南美洲共七個區域的54個股市數據,有40個是升市 (如下圖),佔比近3/4。其中23個升市的升幅超過10.00%;若以升幅超過4.00%計算,升市更達32個,佔40個升市達八成。表現較差的區域是亞洲,於12個股市有一半見跌,當中表現最差是泰國,半年累跌9.92%,其次是馬來西亞,累跌7.94%,緊隨其後的便是香港,恆指累跌4.37% (19,781 → 18,916點)。就著下跌不足870點,平均一個月不足145點來說,理應視為不算太差。

資料來源:www.stockq.org (自行編製)

香港是環球主要股市中表現最差

另若以跌幅由大至小排序,表現最差和兩個股市是哥倫比亞和冰島,分別累跌11.86%和10.29%,繼而便是泰國的,香港則排名第8而已。但若以全數54個股市,由表現最好的計起,香港就排名第47,是環球主要股市中表現最差。主要股市見日本表現最好,累升27.19%,德國和法國分別升幅15.98%和14.31%,美國的標指也升15.91%,是環球十大市值股市中表現最好的四個股市,升幅均逾一成;香港卻是當中惟一的跌市。至於上述七個區域,涵蓋不少於四個股市的有五個區域,其中三個升市佔比超過七成。

上半年歐洲多達二十個股市見升

論到表現最好的是歐洲,共23個股市,有20個是升市,佔比近87.00%,其中13個升幅超過一成,佔區內升市達六成半。當中表現最好是希臘,升幅37.52%,繼而是俄羅斯的莫斯科證券交易所指數,升幅29.86%。歐洲普遍股市造好,顯然受惠於去年表現欠佳產生的低基數效果。但若以2021年底作比較的起點,實則僅四個股市全然收復失地,為葡萄牙、希臘、挪威和英國,於過去一年半分別累升5.65%、4.08%、2.00%和0.91%。其中只有英國是環球主要股市之一,證明歐洲普遍股市仍未走出自2022年2月爆發的俄烏戰事陰霾。

美國和中國科技股表現見天與地

再看投資者較關注的美股和港元,美股三項主要指數 (道指、標指和納指) 表現,於過去半年明顯優於香港的恆指、國指和科指。於美股的納指表現最好,累升31.73% (如下圖);港股的科指則表現最差,累跌5.27%,同是科技股指數,表現卻有「天與地」之別。雖就今年首季來說,美國科技股和中資科技股普遍交出優於市場預期業績,加上隨著去年第四季環球掀起AI熱潮,不論美國或中國均對高科技產業需求殷切,理應美國科技股和中資科技股前景同樣可看俏。差別則在於計價的貨幣走勢,明顯美元雖而人民幣弱,相信這是股市表現產生較大差異主因。

資料來源:富途牛牛

參考美元兌人民幣在岸價,繼2022年人民幣累跌7.90% (6.3521 → 6.8972) 後,2023上半年再跌4.91% (6. 8972 → 7.2535),上周五 (6月30日) 更一度跌至7.2689,為2022年11月11日以來最低;較去年最低的7.3285,相距僅0.81%。單是過去一週,人民幣已貶值超過1.00% (7.1799 → 7.2535),反映於7月中或之前,上破7.3285機會大,意味著港股表現續受拖累風險不少。6月20和21日恆指見下跌裂口,裂口頂部為19,504點,故此必須見突破19,500點收市,完成「回補裂口」,後市才見樂觀。否則,繼續徘徊18,700至19,500點,未見明確方向。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。