上週港股雖只有四個交易日,表現卻可用一個字來形容,就是「差」,錄得四連跌,由6月16日恆指收高於20,000點,為5月9日以來最高,不過自6月19日起見跌,四日累跌達1,150點,至6月23日收報18,889點,連19,000點關口也不補,回到6月2日水平。相對當日開報18,566點,只差300餘點,反映6月初以來的升勢,幾乎全然消化,就連收高了半個月的20天移動平均線亦告失守,港股走弱經已明顯不過。觀乎港股夜期週末收報18,764點,下跌111點,相對6月16日收報20,127點,累跌已超過1,300點。

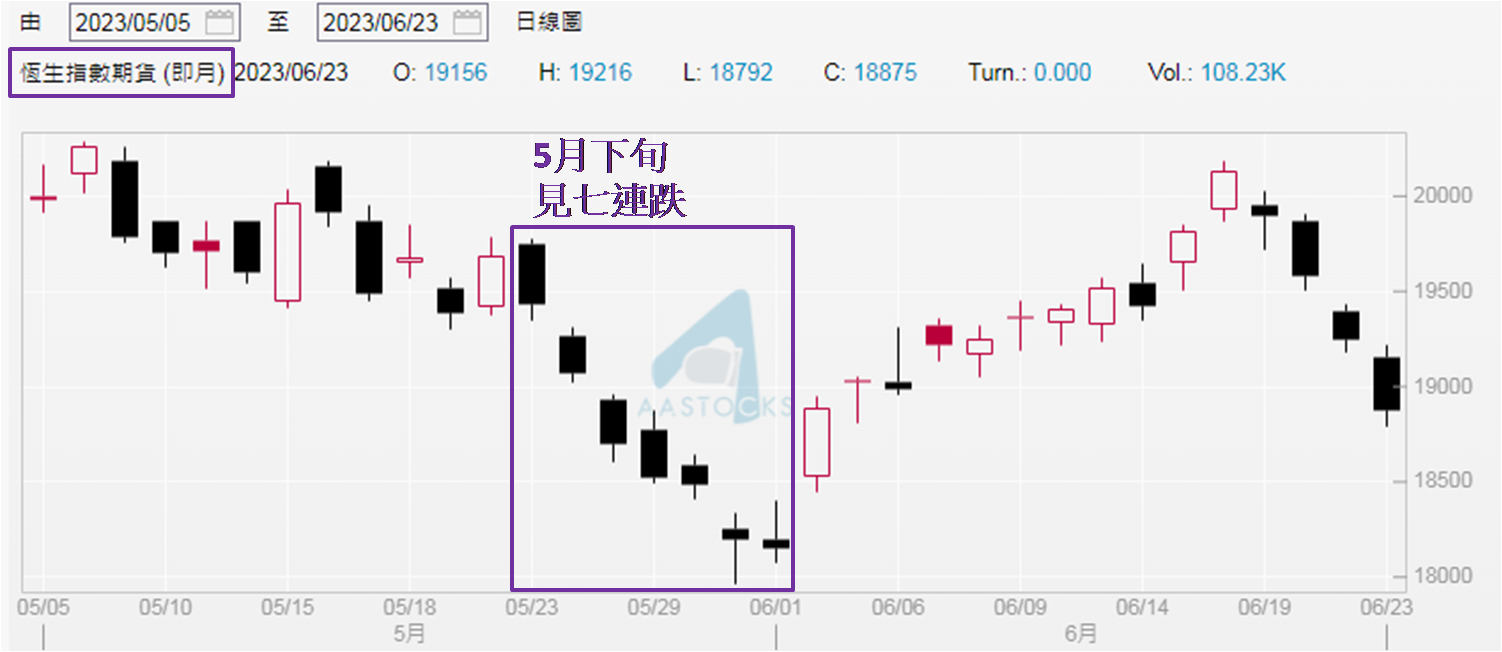

五月下旬期指曾見七連跌

暫見港股後市不容樂觀,今日 (6月26日) 恆指低開機會大。另想指出期指出現五連跌不罕見,於5月23日至6月1日更達七連跌,累跌逾1,500點 (19,683 → 18,150點),所以現累跌逾1,300點實不算多,只要港股投資氣氛繼續欠佳,要有今次跌勢再度大於1,500點,甚至最終跌幅大於早前七連跌的心理準備。於6月15日發佈市評文章時已表示,近期港股見升或許與美股走勢有關,6月8至13日納指見四連升,累升3.57%,同期反映在美國交易的中概股表現的納斯達克中國金龍指數累升4.01%,跑贏納指。

資料來源:阿思達克財經網

人民幣已逾十五年低水平

當然,早前港股上升並非不存在「拖後腿」因素,前文指出大型科技股ATM均在恆指五大權重股之列,表現均遜於金龍指數,認為受制於期內人民幣持續貶值因素。於6月13日美元兌人民幣在岸價收報7.1666,為去年11月29日以來最高,現於6月23日收報7.1799,貶值幅度仍在擴大。回顧人民幣昔日走勢,現屬2008年2月以來低水平,超過十五年低 (如下圖),市場預期未來一個月人民幣仍要貶值,直至靠近7.3000水平,才可望喘定。留意去年10月和11月分別高見7.3094和7.3285,反映7.3000水平僅約半年前曾出現,短期重現不足為奇。

資料來源:www.investing.com

中美息差擴大人幣續受壓

人民銀行於6月20日宣佈下調一年及五年期貸款市場報價利率 (LPR) 同為0.1厘,分別至3.55%和4.20%,五年期的下調幅度雖較預期的0.15厘為小,依然令在岸價受壓,6月19和20日分別收報7.1609和7.1811,人民幣貶值逾0.28%。雖於香港時間6月中美國聯儲局宣佈維持利率不變,但及後市場預期7月美國再議息時會加息1/4厘,此預期亦獲主席近日的言論肯定,於6月22日出席參議院銀行委員會聽證價時重申,今年再次加息是適當的,並且可能需要再加兩次。該言論為美元繼續強勢帶來支持,所以市場預期人民幣在岸價下試7.3000水平有跡可尋。

回顧去年11月29日,恆指介乎17,536至18,204點,均低於現時的18,889點,足見恆指現水平仍受早前中資科技股升幅所支撐。但隨著6月16日美股納指高見13,864點後開始回軟,至現於13,500點之下,若本週繼續收低,確認13,500點已成阻力位,屆時預示美國由3月13日開始,歷時超過三個月的升浪結束。如此港股會受人民幣和美股走弱的負面因素影響,本週關注恆指能否守住18,500點,為6月1及2日的上升裂口位置。若見人民幣在岸價上破7.2000,要有恆指連18,000點關口也無法守住的心理準備。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。