經過六連跌後,昨天 (3月1日) 恆指見大升,開市僅約一小時已升逾500點,截至上午11:00已高見20,380點,逼近10天移動平均線的20,400點水平,最終全日高見20,674點,收報20,619點,接近全日高位,升逾830點,自去年11月30日以來單日最大升幅,相信與多項中港利好消息帶動有關。例如香港實施近三載 (始於2020年7月15日,歷時959天) 的口罩令在昨天起解除,於香港全面復常有重大象徵意義。多隻本地零售及餐飲股份見上揚,其中周生生 (0116) 升近9.00%,多隻股份也升逾3.00%,包括莎莎國際 (0178)、六福集團 (0590)、佐丹奴國際 (0709) 和利寶閣集團 (1869) 等。

憧憬內地三月樓市小陽春

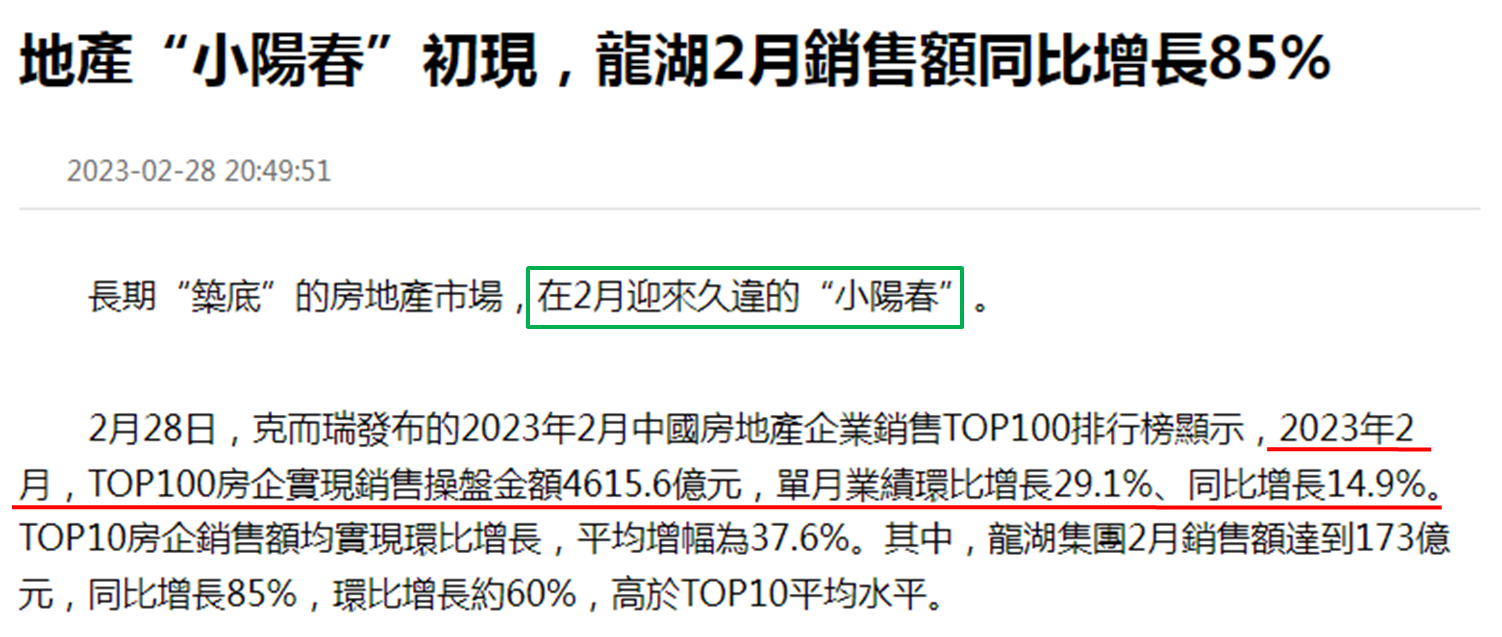

另見內地樓市銷售有改善,物業買賣平台易居旗下克而瑞統計,2月內地首100大內房銷售,超過一年半以來首次錄得按年增長升兩成九、至約4,616億元人民幣;按年就升近一成半,主要由於去年2月有農曆新年假期導致基數較低,表現較好集中在國企和龍頭民企。克而瑞認為放寬樓市調控後,置業信心恢復,而且多間內房準備推盤,3月有望出現「小陽春」。昨日多隻大型內房股造好,龍湖集團 (0960) 和碧桂園 (2007) 分別上升9.60%和8.33%,其中龍湖是表現最好藍籌股;越秀地產 (0123) 和中國金茂 (0817) 均升逾7.20%;綠城中國 (3900) 也升近7.00%。

資料來源:每經網 www.nbd.com.cn

資料來源:每經網 www.nbd.com.cn

內地多項經濟數據均向好

內地經濟活動明顯增長,製造業表現是近十一年來最好。國家統計局公佈,製造業採購經理指數連續兩個月在擴張水平,2月升至52.6,是2012年4月以來最高,亦遠優於市場預期。至於反映服務業的非製造業商務活動指數,今年來保持擴張狀態,2月升至56.3,則是近兩年高位。另見傾向反映中小企行情的財新中國製造業採購經理指數,2月升至51.6,是七個月以來首次重回擴張水平,而且是八個月高位。昨日多隻大型中資股造好,碧桂園服務 (6098) 和舜宇光學科技 (2382) 均升近9.00%;阿里健康 (0241)、華潤啤酒 (0291) 和網易─S (9999) 均升逾8.00%。

科技股主導本週恆指升跌

昨日貢獻恆指升幅最大五隻股份為騰訊控股 (0700)、阿里巴巴─SW (9988)、美團─W (03690)、友邦保險 (1299) 和中國平安 (2318),合共360點,佔總體833點逾四成三。其中三隻為科技股,相信本週主導恆指升跌,繼續要關注科技股表現。恆指雖於昨日錄得逾三個月的罕見單日升幅;但應留意2月22日收報20,620點,仍較昨收20,619點為高。即或今明兩日 (3月2及3日) 上破20,620點收市,20天和50天線分別見於20,879和20,854點,以及1月4及5日出現的上升裂口,頂部為20,962點,故不排除恆指於20,800至21,000點之間會受阻。

資料來源:阿思達克財經網

資料來源:阿思達克財經網

此外,外圍關注美國通脹動向,將左右3月聯儲局宣佈加息步伐。昨日美國經濟諮商會公佈消費信心指數,連續兩個月低於市場預期,2月數值為102.9,較預期的108.5顯著為低。前值為107.1,反映市場本身預期信心指數見升,如今卻見跌,為意料之外,反映美國消費者對經濟前景趨向悲觀,明顯是對物價上升感憂慮。美股道指於2月28日收報32,656點,為去年11月10日以來最低收市位,事隔近四個月。另見250天線處於32,675點,反映道指於此線亦告失守,故此要關注港股表現短期會否被美股拖後腿。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。