於10月19日至11月1日,撇除10月24日收報16,991點,低於17,000點,期內餘下日子收市位介乎17,044至17,406點,接近半個月收市位於17,000至17,500點之間,窄幅上落。而大市成交金額又見由10月19日約912億港元,漸見降至11月1日約680億元,當時港股未見任何上揚動力,亦與10月26日和11月1日發佈市評文章時的「港股再尋底」觀點吻合。然而,於香港時間11月2日凌晨2:00美國聯儲局公佈議息結果,維持利息不變,本以為結果乎合預期令市場關注減少,卻見當日環球投資氣氛有大轉變。

恆指見上破橫行區

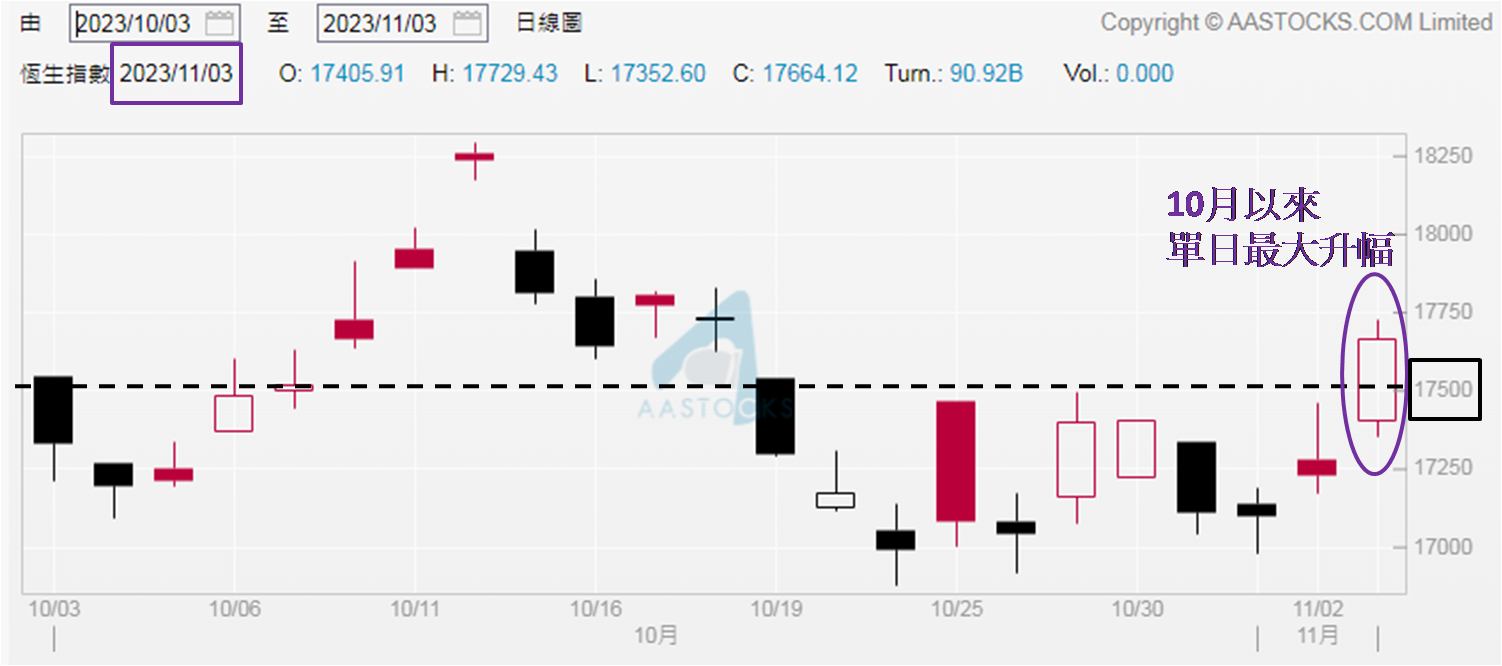

美股道指一度低見33,010點,下跌42點,但於公佈議息結果後由跌轉升,最終收報33,274點,倒升221點,升幅0.67%;標指和納指表現更佳,分別升幅1.05%和1.64%。美股造好翌日 (11月2日) 港股走勢跟隨,恆指高見17,459點,最多升近360點,收市升幅收窄至不足130點;但仍是10月30日以來最大升幅,隱約見醞釀擺脫10月13日以來的積弱格局,配合11月3日大升超過430點,是10月以來單日最大升幅,並收報17,664點,除了高於17,500點,也是10月19日以來最高,確認已上破當日至今的橫行區。

資料來源:阿思達克財經網

美債孳息率見回落

上周五大市成交額約909億元,屬於10月13日以來的高水平;另想指出自9月18日以來,超過1,000億元僅見於兩日,就是9月22日和10月12日分別約1,019億和1,011億元,所以現時超過900億元,亦可視為約一個半月高水平,配合「價量齊升」,證明投資者對港股入市意欲轉強。當晚美股開市僅一小時,港股夜期升163點,報17,819點,進一步確認入市意欲轉強。如此微妙變化始於聯儲局公佈議息結果後美國國債孳息率已見反應,11月1日十年期國債孳息率跌近3.90% (4.9260厘 → 4.7340厘),為3月23日以來最大單日跌幅。

人民幣有條件靠穩

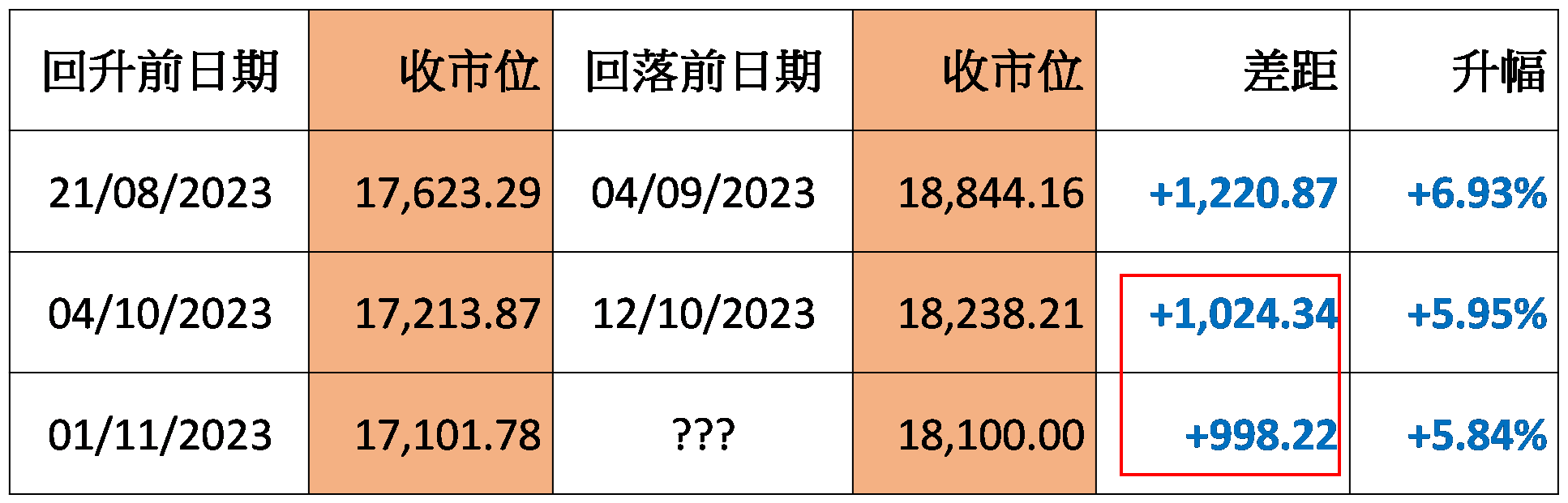

之後兩日債息續跌,繼11月2日收報4.6610厘後,上周五美股開市首小時,債息進一步落到4.5520厘,跌勢未見停止,意味著美元開始轉弱,人民幣就算未見轉強,至少亦會靠穩。回顧今年8月以來恆指見兩次反彈浪,分別是8月22日至9月4日,以及10月5至12日,累升1,220和1,024點,兩次均見人民幣靠穩。而從10月16日至11月2日,美元兌人民幣在岸價收市位介乎7.3090至7.1375,波幅不足0.12%,反映人民幣已見靠穩超過半個月,配合如今美股亦見走勢轉強,造就港股回升的利好條件。

觀乎美債孳息率至少落到4.5000厘才見支持,為今年9月下旬水平,當時恆指在18,100點水平,相對11月1日收報17,101點,潛在升幅約1,000點,與10月5至12日累升1,024點相若,故此認為在沒有進一步利好因素加持的情況,18,100點屬不俗的參考目標。我們亦可從另一角度分析港股今次能走多遠,參考上述兩次反彈浪,大市成交額分別由約1,000億增至1,500億元,以及約500億增至1,000億元,同見相距約500億元。至於11月1日成交額約700億元,若增約500億元,將見1,200億元,故此當港股成交額增至此水平,留心升勢或要結束。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。