在普遍投資者對港股表現無有期望之際,自10月5日至今錄得五連升,恆指、國指和科指分別累升4.05%、4.25%和5.33%,而相對9月底收市位,恆指和科指都已由跌轉升,國指在10月暫時亦僅跌0.25%。至於美元兌人民幣在岸價,昨日 (10月11日) 港股收市時報7.2989,較9月底收報7.3010,人民幣見回升不足0.03%,證明近日港股表現回暖,與人民幣走勢無關。簡單參考過去一週全部80隻恆指成份股表現,只有6隻下跌,反映絕大部分成份股的買方動力較賣方的為強,今年第四季開局算是有驚喜。

資訊科技相關股份造好

過去一週表現最好五隻成份股為舜宇光學科技 (2382)、美團─W (3690)、網易─S (9999)、中芯國際 (0981) 和石藥集團 (1093),分別累升14.62%、8.98%和8.71%、8.47%和8.13% (如下圖),同見顯著升幅,除了石藥,其餘四股傾向與資訊科技相關,相信與近期美股表現有關。自今年6月初以來,納指未嘗收低於13,000點,期指最低收報13,059點,見於10月3日。從10月4日起回升,至10月10日收報13,563點,累升近3.86%。若以10月3日收市位計算,市盈率接近40.30倍。港股科指則自10月5日起回升,至今累升5.33%,跑贏納指。

資料來源:阿思達克財經網

科指納指市盈率比一比

以10月4日收市位計算,科指市盈率約33.80倍,低於上述納指自今年6月至今最低仍近40.30倍。就算近期科指回升逾5.00%,以10月11日收市位計算,市盈率只有35.63倍,依然低於納指期內最低的接近40.30倍,保守而言環球科技股的整體合理市盈率不少於40.00倍,故此於10月4日科指市盈率還不到34.00倍,代表被市場低估超過15.00%,配合受惠於美股科技股表現回暖,環球投資者追蹤估值吸引的科技股之時,港股見近日升勢不無道理。只是要留心會否有些因素出現令港股再度被「拖後腿」。

中間價在岸價差距擴大

短期美元兌人民幣走勢絕對值得關注,於在岸價未回到7.2800或以下之前,不宜對人民幣擺脫貶值壓力掉以輕心。回顧人民幣中間價自9月1日報7.1788起,便處於7.1800以下,較8月31日在岸價收報7.2582,高出1.11%。昨日中間價則為7.1779,較7.1788再提高9個點子,而較10月10日在岸價收報7.2948就高出1.63%,反映中間價與在岸價差距正在擴大。人民銀行在最近超過一個月不斷提升中間價,未能緩解人民幣貶值壓力。現時利率期貨反映美國聯儲局於11月不加息機率接近85%,美元與人民幣息差拉闊的因素有望減少一個。

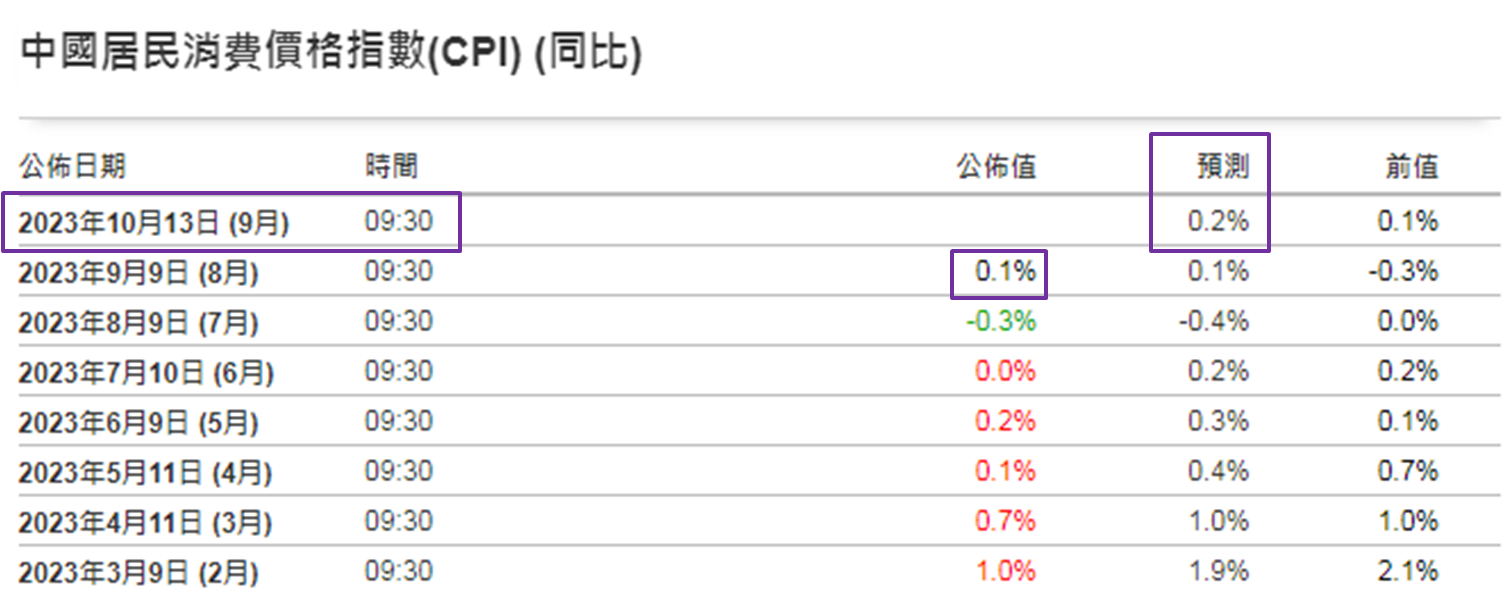

然而,不排除內地為推動第四季經濟增長,或會考慮減息,高盛近日發佈的最新報告預期在年底前內地下調政策利率10個基點;又表示由於美元強勢及國內可能繼續放鬆貨幣政策,美元兌人民幣將面對上行風險。市場關注本周五 (10月13日) 上午9:30內地公佈9月份消費者物價指數 (CPI) 及生產者物價指數 (PPI),分別預期為按年上升0.20% (如下圖) 和按年下跌2.4%,較8月份相對上升0.1%和下跌3.0%,市場預期內地物價走勢會回暖。若乎合預期將有助緩解減息壓力,否則要留心恆指本月能否守住17,000點關口。

資料來源:www.investing.com

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何協力廠商機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。