過去兩個交易日 (4月11和12日) 港股見二連跌,故然與業績期過後缺乏方向有關,亦見上周三及周四美股道指偏軟,兩日累跌逾430點,拖累港股表現。值得留意截至4月11日 (上周四) 收市,暫於4月美股道指、標指和納指表現分別是 -3.39%、 -1.05%和 +0.38%;至於港股就算計入上周五跌市因素,恆指、國指和科指表現為 +1.09%、 +1.18%和 -0.09%,整體而言港股表現暫見優於美股。此外,由於恆指和國指自2月至今已踏入第三個月連升,年初至今表現漸見改善,其中國指截至3月底經已轉正,而截至4月12日收報5,879點,則暫時累升1.93%。

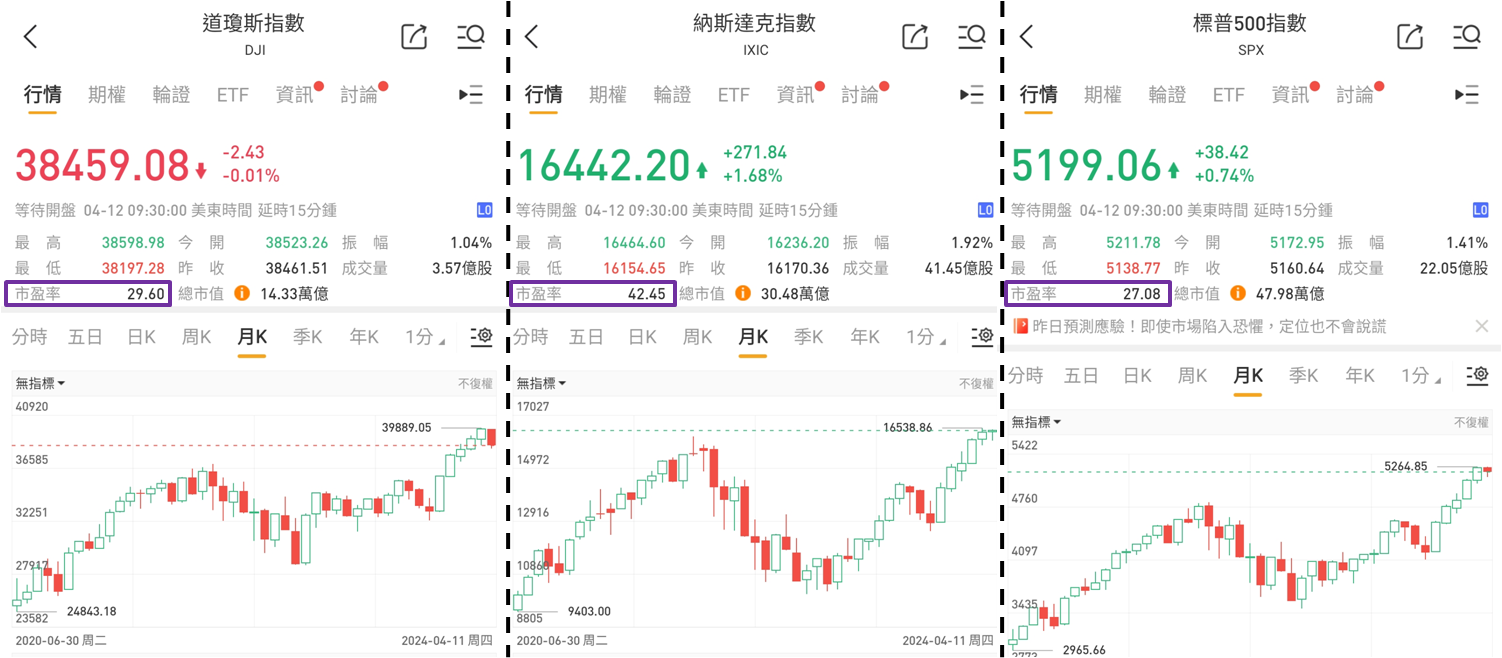

美股港股市盈率比一比

以上數據不難看出港股正出現向上勢頭,相反美股卻由於自去年11月開始出現升浪,至今年3月底歷時長達五個月,如今升勢見疲態亦可理解。筆者認為若本月餘下日子美股缺乏利好消息,出現資金流出機會大,預期資金較多會流入石油、黃金和加密貨幣,相信也有部分資金會流入港股,這跟現價處於怎樣水平關係密切。截至4月11日收市,美股道指、標指和納指市盈率分別是29.60、27.08和42.45倍;而截至4月12日收市,港股恆指、國指和科指則是10.09、8.39和26.65倍。單以恆指和標指比較,經已折讓達62.74%。

資料來源:華盛通

短期利淡美股因素漸增

就算考慮到人民幣貶值因素,以美元兌人民幣在岸價於2023年1月低見6.6910,相對同年9月高見7.3504 (2008年1月以來最高),人民幣貶值還不到9.00%,由此推斷港股較美股折讓逾五成絕不為過。值得反思內地經濟較美國經濟是否差得股市要折讓逾五成才算合理。相信市場的答案明顯是「否定」,意味著港股相對美股處於極為吸引的遠低於合理水平。事實上,短期利淡美股因素漸增,當中焦點在於美國何時開始減息。上周三美國公佈3月消費者物價指數 (CPI),為3.5%,既高於預期的3.4%,亦高於2月的3.2%,以及為去年10月以來最高。

地緣政治局勢再添緊張

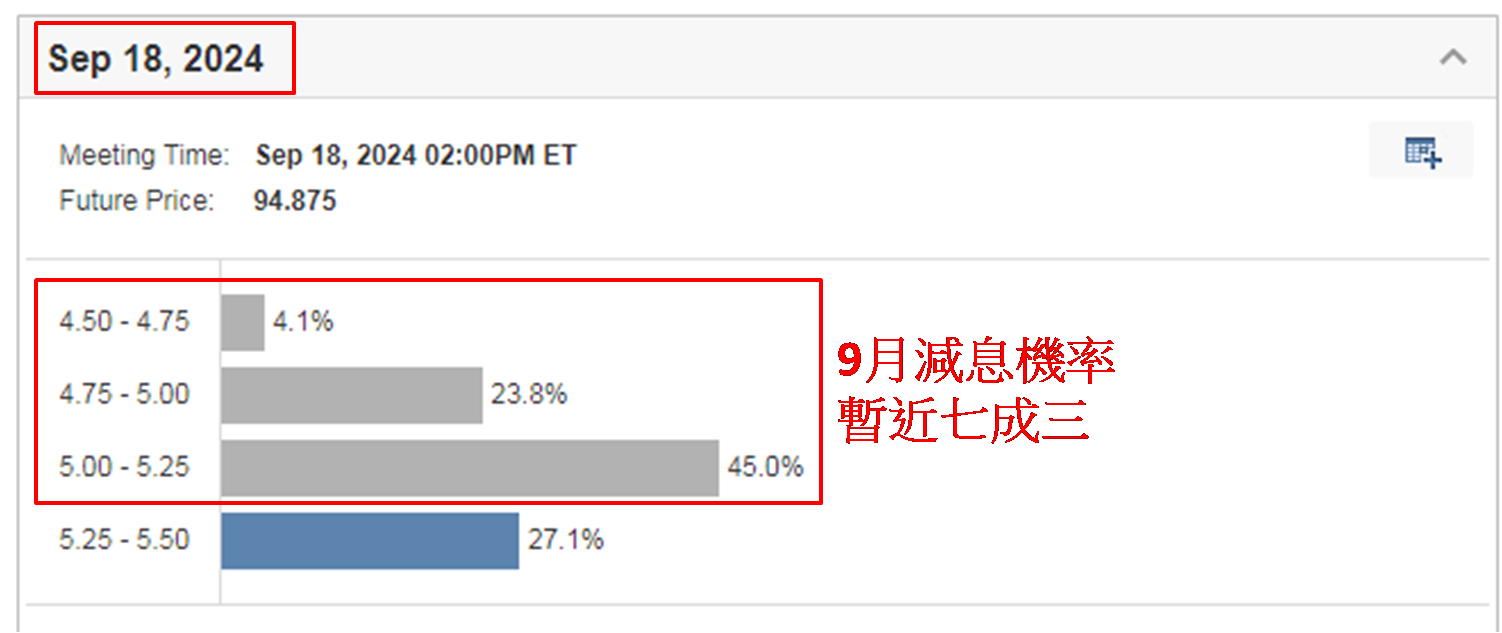

CPI創半年高,令今年6月議息的利率期貨亦見反應,原本市場一直預期美國於6月開始減息,但當晚數值顯示維持利率不變機率由上日約43%大增至約81%,若要見維持利率不變機率顯著低於五成,則要看到9月議息,意味著進入減息周期的預期,現時市場已大幅推遲三個月。甚至開始有觀點認為今年應要加息,而非減息,皆因近日地緣政治局勢再添緊張,以色列除了已正跟巴勒斯坦有軍事衝突,也要防範炸毀伊朗駐敍利亞領事館的報復行動。自4月4日起倫敦期油突破90美元後一直徘徊在此水平。

資料來源:www.investing.com

金價自3月5日創歷史新高 (突破2,140美元) 後,升勢持續,現已在2,400美元以上,僅約一個月升幅已逾一成二。市場普遍認為金價仍有上升空間,其中花旗看法最樂觀,預期半年內衝上3,000美元,即潛在升幅達25.00%。由於市場看油價和金價繼續向好,預期美國通脹易升難跌。在油金齊升之時,若美國堅持減息,毋疑令通脹加劇,所以一直支撐美股上揚的減息憧憬正在變質,將不利美股走向。美股若顯著下跌,港股或會受壓,但考慮到現水平已遠低於合理值,認為16,000點見大支持;本週則預期主要波幅區間介乎16,500至17,000點。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。