近日港股走勢如坐「過山車」,恆指於周一 (7月29日) 升近220點後,翌日卻跌235點,昨日表現則見神勇,上午經已升逾320點,報17,326點,較上周三收報17,311點還要高。港股日跌日升而且波幅大,認為除了與期內美股道指,與標指和納指走向個別發展有關,藍籌股之中也見一些很久未見升勢股份迎來反彈,包括藥明系。昨日見藥明生物 (2269) 和藥明康德 (2359),僅於一個上午分別反彈8.38%和7.71%,相對令股價回到7月中和6月下旬水平。其中周二港股通見藥明康德登上十大成交活躍榜,於A股獲淨買入超過5.70億元人民幣。

收入盈利雙降股價反升

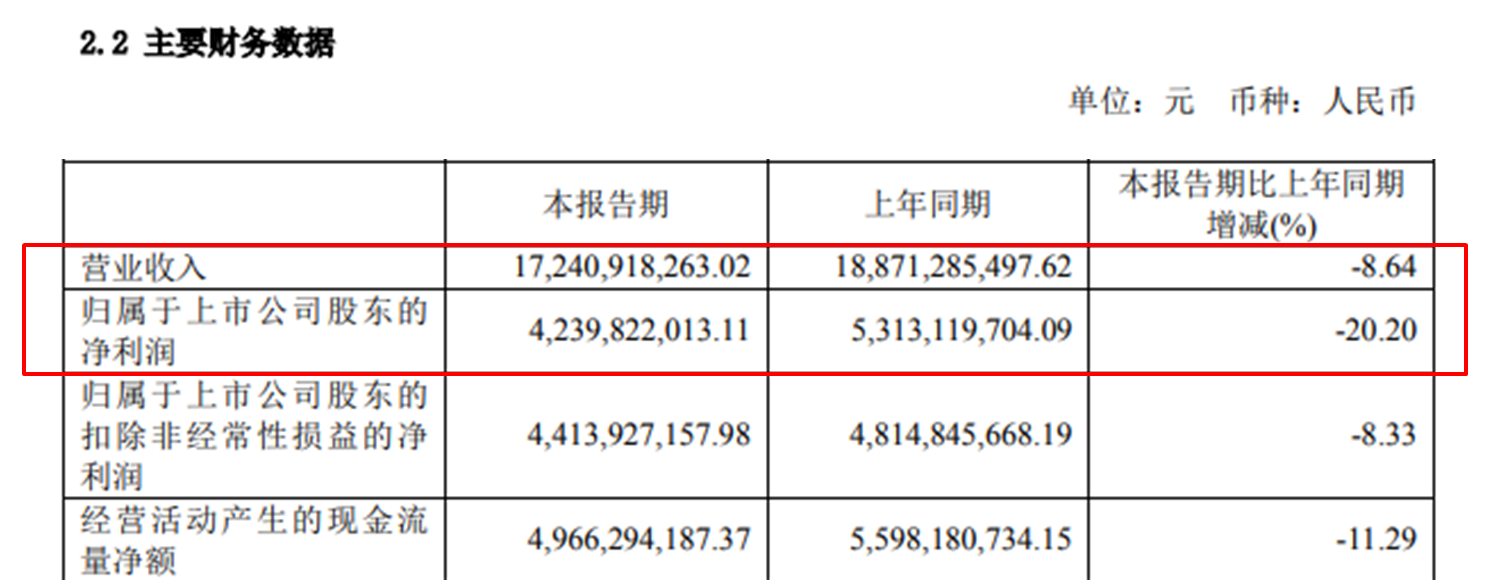

然而,藥明康德於7月29日晚上公佈2024年中期業績,截至2024年6月底收入約172.41億元 (人民幣,同下),較去年同期減少8.64%;股東應佔溢利約42.40億元,按年倒退20.20%。面對收入和盈利雙降,翌日股價仍一度高見30.85元,升逾7.30%,最終收報29.85元,升幅收窄卻仍升逾3.80%,較同日恆指跌1.37%,明顯逆市造好,認為是市場看股價表現已反映受美國限制業務發展影響「過頭」有關。集團今年首季收入倒退10.95%,計出第二季倒退收窄至6.55%;而溢利倒退由第一季的10.42%,擴大至第二季的26.94%。

資料來源:藥明康德於2024年中期業績公告

價值已被市場低估多年

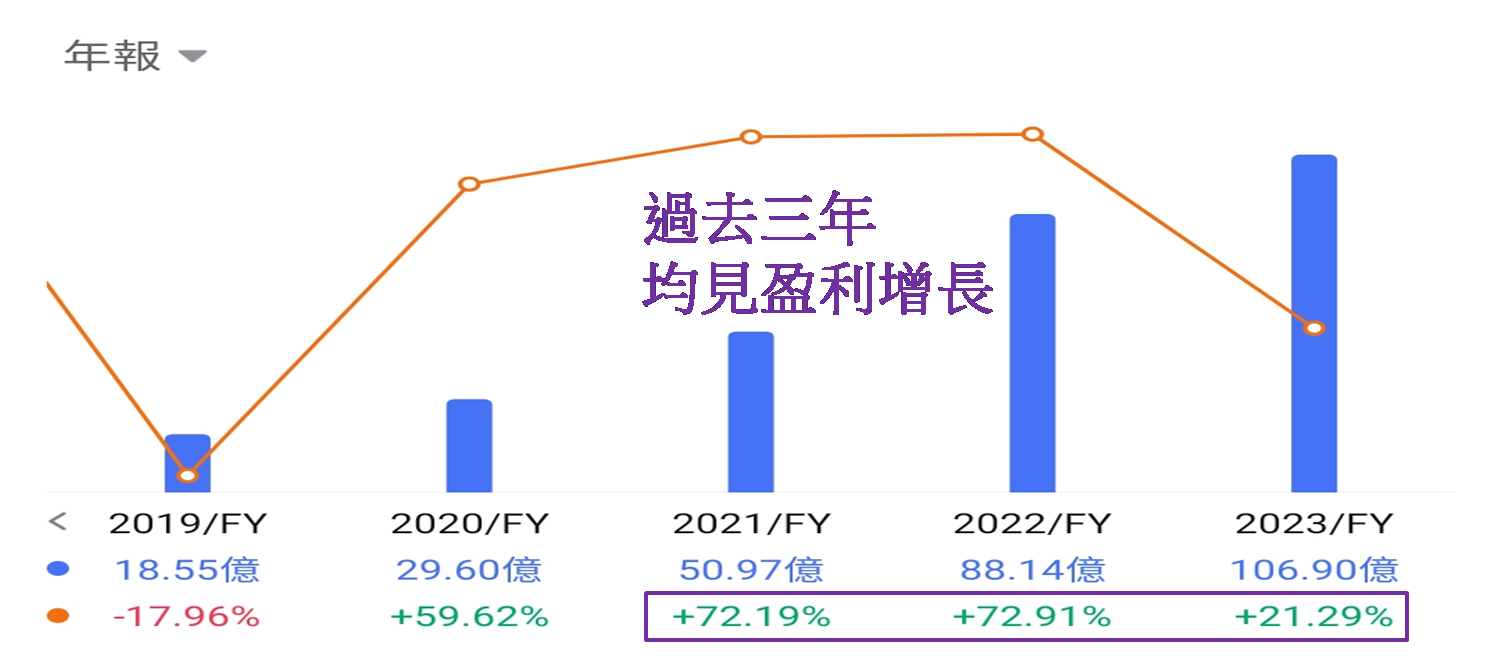

雖然如此,值得留意股價在上半年累跌達63.25%,截至7月29日收報28.75元,進一步擴大至63.81%,所以若只是反映上半年盈利倒退20.20%,股價跌幅理應不多於30.00%。另可留意盈利於2021至2023年均見增長,分別錄得72.19%、72.91%和21.29%;但相對股價這三年同見下跌,為11.07%、38.93%和3.64%,證明藥明康德的實際價值多年被市場低估。若以過去三年年結時收市價,相比該年度的每股盈利,市盈率為63.00、24.28和19.91倍,對照上述增長率72.19%、72.91%和21.29%,市盈增長率 (PEG) 均低於1.00倍,依然得出價值多年被市場低估的結論。

資料來源:富途牛牛

藥明康德合理現值參考

若按以上分析,今年暫時股價跌幅理應不多於30.00%,即或保守而言調整至40.00%,股價也不應低於47.65元。故此昨日股價雖已再升近7.40%,收報32.05元,仍較47.65元低32.74%,並考慮到現時市盈率 (TTM) 為9.05倍,較行業平均值為12.50倍低27.64%,確認藥明康德價值現時被低估約三成,意味著短期股價仍具上揚條件。同系的藥明生物雖未有公佈季度業績,又要等到8月21日才公佈中期業績,昨日股價亦反彈逾9.70%,多於藥明康德的近7.40%,認為與截至7月31日收市,藥明生物和藥明康德分別累跌59.66%和61.08%有關。

本身藥明生物的價值被低估更為嚴重,所以昨日股價反彈幅度較大亦可理解。觀乎現已進入中期業績發佈期,相信有很多股份將見價值重修的股價反映,不過恆指能否續升,還要取決於人民幣走向,美元兌人民幣在岸價昨日截至下午4:00報7.2218,較上日收報7.2479,人民幣突然反彈超過3.60%,帶動恆指全日上升341點,收報17,344點。人民幣在岸價必須保持在7.2300或更強水平,恆指才具備在未來三至五個交易日重上17,500點並企穩的條件;惟要留意17,800點依然阻力大。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。