近年資本市場出現一個迷思,就是按著一直以來的認知,一種貨幣走強,當地的股市普遍時間呈正向關係,所以表現會見受惠。反之,若貨幣持續有貶值壓力,股市表現可想而言。正好能解釋近年美股和中港股市走向,自2022年3月美國進入加息週期,至今已近兩年半處於加息並高息環境 (從0.25厘累加至5.5厘,自2023年7月下旬起維持在5.5厘),令美元表現強勢,若以2022年3月初與2024年7月底的股指比較,道指、標指和納指分別累升20.79%、26.57%和28.31%。

人幣續弱長期沽中資股

期間由於內地不但沒有加息,反而不時減息嘗試穩定經濟增速,人民幣持續貶值,相對美元在岸價累跌12.66% (6.3050 → 7.2193)。值得留意今年7月央行已連番出手,才令人民幣稍見走強,若只是計至今年6月底,在岸價報7.2672,人民幣貶值幅度擴大至13.24%,所以中資股長期捱沽,從2022年3月初至2024年7月底,上證、恆指、國指和科指分別累跌23.99%、23.73%、24.09%和31.53%,就幅度而言,與上述美股三項指數相若,只是方向相反。而迷思其實在日股之上,美元兌日元於2022年3月初為114.980,相對2024年7月底和6月底為150.030和160.868,累跌23.36%和28.53%。

資料來源:富途牛牛

日本長期處於超低通脹

期內日經指數卻累升45.70%和47.50%,貨幣持續走弱但見股指大升。此外,今年7月日元升值7.22%,日股反跌1.22%,完全違反貨幣和股市的正向關係,於環球主要股市,獨見日本於貨幣和股市呈反向關係。這跟日本的通脹走勢有莫大關係,自2015年4月至2022年2月,消費者物價指數 (CPI) 普遍時間處於1.0%以下,期內共83個月,僅7個月介乎1.0%至1.5%,佔比不足一成;並於期內有18個月見負值 (市場解讀為「通縮」狀態),介乎 -1.2%至 -0.1%,佔比卻逾兩成,代表在美國進入今次加息週期前,日本長期處於超低通脹,甚麼有逾兩成時間錄得「通縮」。

央行加息牽日元拆倉潮

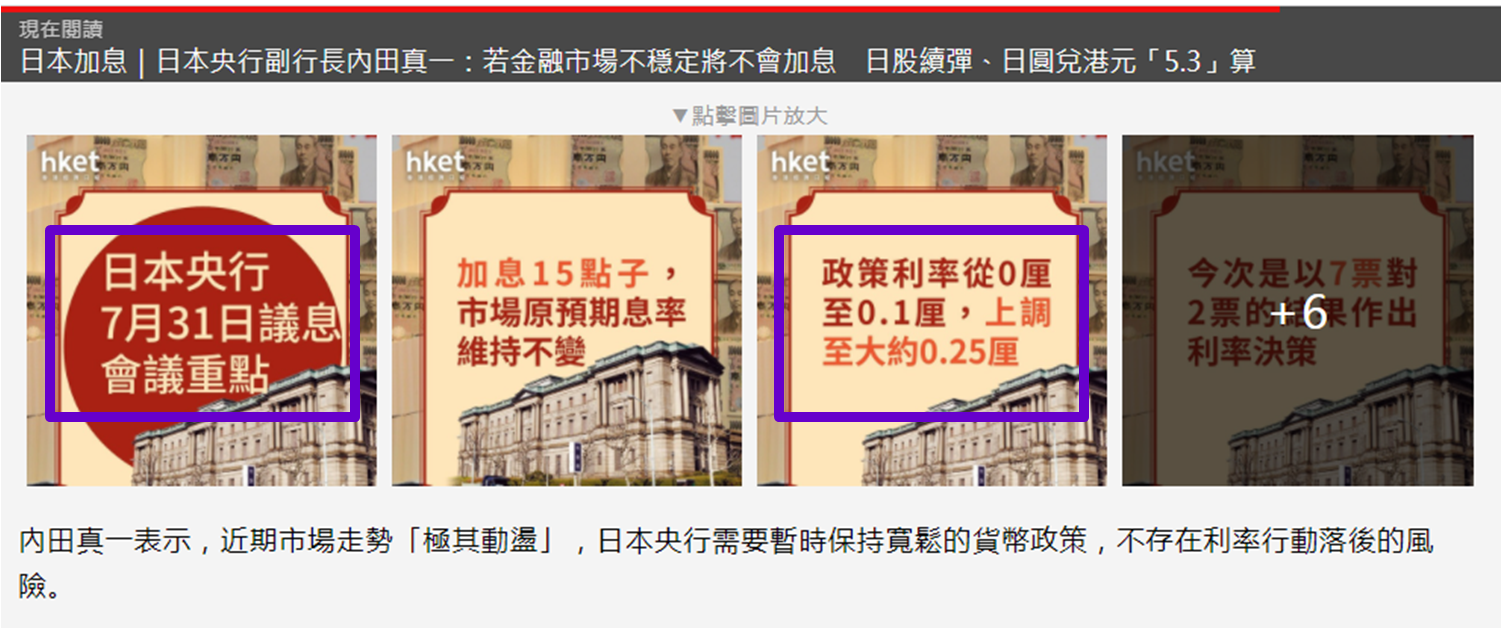

面對如此特殊經濟環境,主流經濟學理論在日本變成不適用,而這長期處於超低通脹格局,是日本央行的超低利率政策使然。這卻造就了環球借入日元的龐大需求,不過這種超低財務成本操作,隨著今年3月日本央行結束負利率政策開始「變質」,並因7月底宣佈將政策目標利率從0.00%至0.10%左右上調至0.25%,引發「日元拆倉潮」。日元故然被抛售,同時令大量資金流出資本市場,正是8月上旬環球不少股市出現震盪的主因。現時市場認為「日元拆倉潮」暫告一段落;但值得考量環球股市是否就能重拾升軌。

資料來源:香港經濟日報

其實低息資金來源消失,投資者入市會變得審慎,配合近期美國公佈的失業率、ADP就業人數,以及非農新增職位數量等經濟數據同見欠佳,令美國陷入衰退憂慮增加,首當其衝是美國科技股捱沽,所以標指和納指先跌,繼而道指跟隨,代表跌勢已擴展至其他板塊。因此,美股會否繼續受壓取決於市場信心,8月的中期業績期關注到較過去幾年為高,倘若陸續公佈業績的新經濟股表現勝預期,但對第三季收入及盈利預測傾向保守,本月美股續跌風險仍高,其中道指能否守住38,500點成焦點。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。