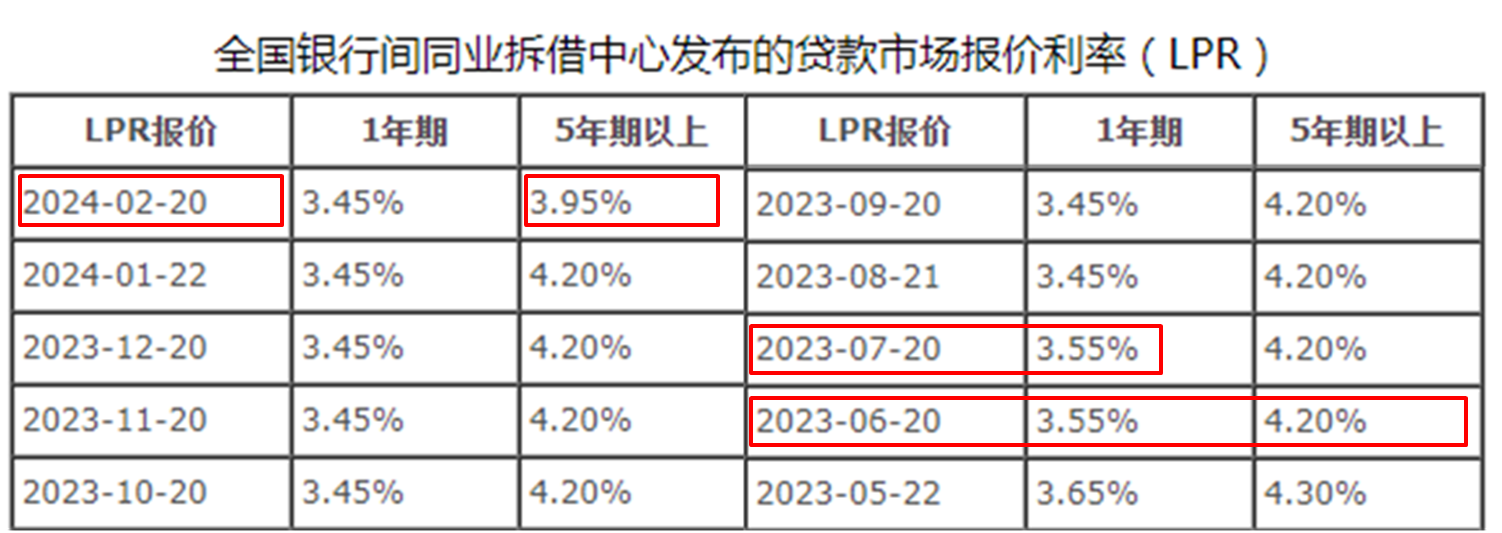

港股見兩連升,恆指兩日累升近350點,延續上週農曆新年假期後升勢,相信與周二 (2月20日) 開市前人民銀行公佈的2024年2月貸款市場報價利率 (LPR) 有關。1年期為3.45%,這是繼去年8月減10點子後,連續六個月維持不變。至於5年期以上,則為3.95%,較1月的4.20%減25點子。相信市場對於下降長期LPR已有心理準備,皆因上周日 (2月18日) 人行旗下的《金融時報》發表文章,主題為《貸款利率仍有下行空間》,就此命題不難看出人行對現時LPR的看法,內容更是精準指向長期LPR。

減長息有利於促進投資和消費

文章指近幾年的利率下行期,國債收益率曲線及存款期限利率等利率曲線均趨於平坦,自2019年改革以來,5年期以上LPR較1年期的減幅少15個基點,因此5年期以上LPR下降的可能性更大。文章又表示認為考慮到5年期以上LPR是中長期企業貸款和個人住房貸款定價的主要參考基數,「較大降幅」將有利於穩定信心,促進投資和消費,亦有助於支持房地產市場平穩健康發展。筆者參考去年兩項LPR變化,1年期和5年期以上的同於去年6月減10點子,而去年8月1年期的再減10點子。

資料來源:中國銀行網站

人行對穩定房貸信心非常積極

當時5年期以上LPR,故此市場認為人行會追回上次短期LPR減幅,預期5年期以上LPR下降10點子;但實則卻是減25點子,遠超市場預期,反映人行對穩定房貸信心,並促進投資和零售消費非常積極。另可留意周一發佈市評文章時表示,今年國家「兩會」的開幕日期為3月4及5日,以2月19日計起僅約半個月,市場憧憬開會前內地有推動經濟增長措施出台,若推斷正確,屆時可望成為恆指突破萬七關口的顯著助力。另外,前文又表示由去年7月31日至今年1月22日恆指高低波幅,從低位反彈1/3大概在16,650點。

匯控季度稅前利潤大減逾八成

由於16,650點較於上周五收報16,339點,按著如此保守分析,已可確認仍有上升空間。實則昨日恆指曾高見16,756點,經已高於16,650點。然而,恆指昨收16,503點,上午雖大升近490點,報16,735點,近乎全日高位;下午卻見下行逾230點,令升幅收窄至255點,相信與中午匯豐控股 (0005) 公佈2023年第四季及全年業績有關。截至2023年12月底的第四季收入約130億美元,同比減少近11%。全年收入約660.6億美元,差過市場預期666.9億美元。至於稅前利潤不足10億美元,較2022年同期減少近41億美元,同比大幅倒退逾八成。

資料來源:阿思達克財經網

另外,集團宣派第四次每股中期股息0.31美元,較去年同期的0.23美元高出近三成半;不過早前市場過份樂觀,預期股息為0.34美元,令派息評價同是遜預期。值得留意績前已有外資券商下調匯控目標價,例如花旗由86.9至83.9港元;以及沃爾格林由27美元大降至20美元。昨日股價由最多升近1.28%,至最終倒跌逾3.83%,收報60.25港元。於過去四個交易日表現,確認恆指已企穩在50天移動平均線之上,100天線則靠近16,800點,昨日未見挑戰成功,有否續升動力暫時存疑,所以本月餘下日子,必須有利好消息加持,才有力上試萬七關口。

聶振邦 (聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。