上周五 (7月19日) 恆指跌逾360點,為6月28日以來單日最大跌幅,收報17,417點,這是繼7月10日後再次收低於17,500點,並且兩日同見收低於250天移動平均線。現時恆指回到4月下旬水平。參考4月22日 (星期一) 至5月20日歷時不足一個月,錄得累升超過3,400點的港股罕見榮景,如今恆指在17,417點,較4月19日收報16,224點,相距1,193點,即早前升幅已蒸發近2/3;但看來恆指仍未止跌。近日市場焦點為美國統總大選,候選人為博選民支持,不約而同落到對華貿易限制壓力加劇的議題上。

美國向盟國施加影響

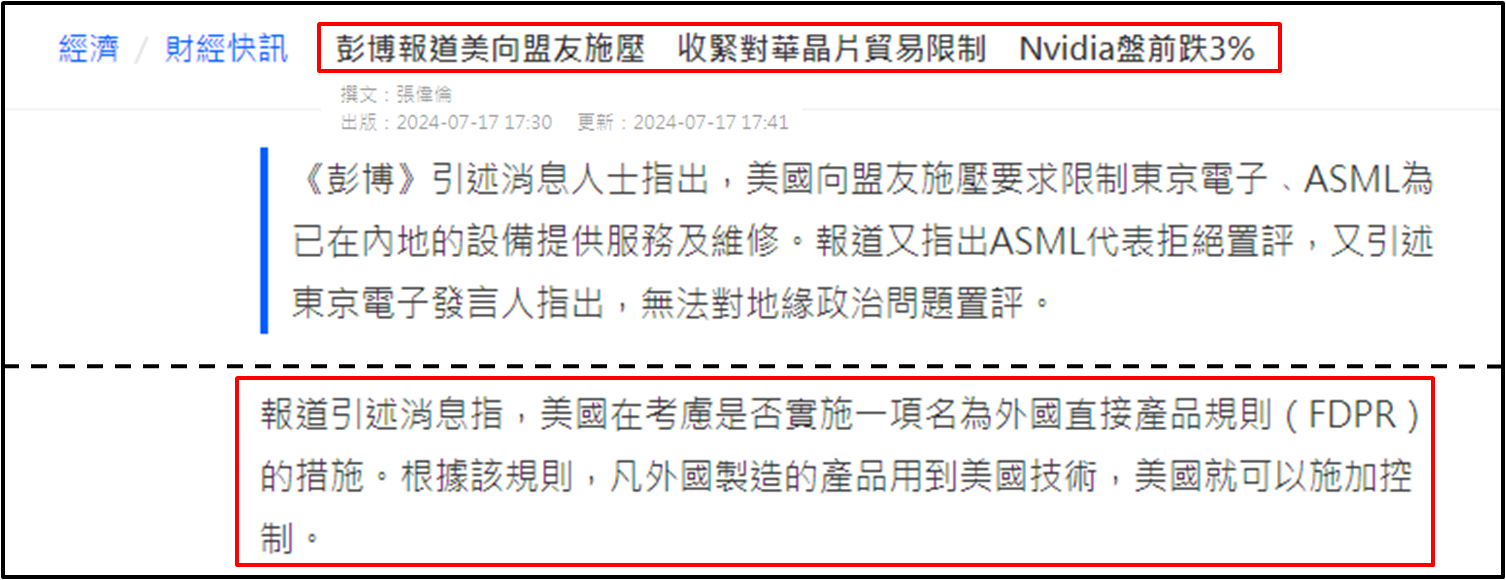

有外媒報導指美國時任政府為了向盟國施加影響,正在考慮是否實施一項名為「外國直接產品規則」(FDPR) 的措施。該規則允許美國對使用哪怕是最微量美國技術的外國製造產品實施管制,盟國如日本和荷蘭已獲告知,倘若盟國的企業繼續向中國提供先進半導體技術,美方將考慮對這等企業採取最嚴厲的貿易限制措施。措施無異令環球高端芯片供應鏈受到衝擊,消息令美股英偉達 (NVDA.US) 在上周三 (7月17日) 跌逾6.60%,為6月25日以來最大單日跌幅;亦令日本多隻晶片設備股在跌幅榜前列位置。

資料來源:香港01

芯片股汽車股同受壓

同日在港上市的芯片股如中芯國際 (0981)、華虹半導體 (1347) 和上海復旦 (1385) 分別下跌5.19%、5.93%和4.82%。另一候選人則表示倘若勝選,不會容許中國汽車企業在墨西哥設廠逃避關稅,這等企業最多將被加徵高達200%的關稅,她們進口的汽車將無法在美國境內銷售。未知是否受此消息影響,北京汽車 (1958)、理想汽車─W (2015)、零跑汽車 (9868) 和蔚來─SW (9866) 於上周五分別下跌2.27%、2.34%、3.19%和3.01%。故此港股在本身已缺乏利好消息,加上近日接連出現利淡消息,自上周一起港股走弱有跡可尋。

八月美股轉弱風險增

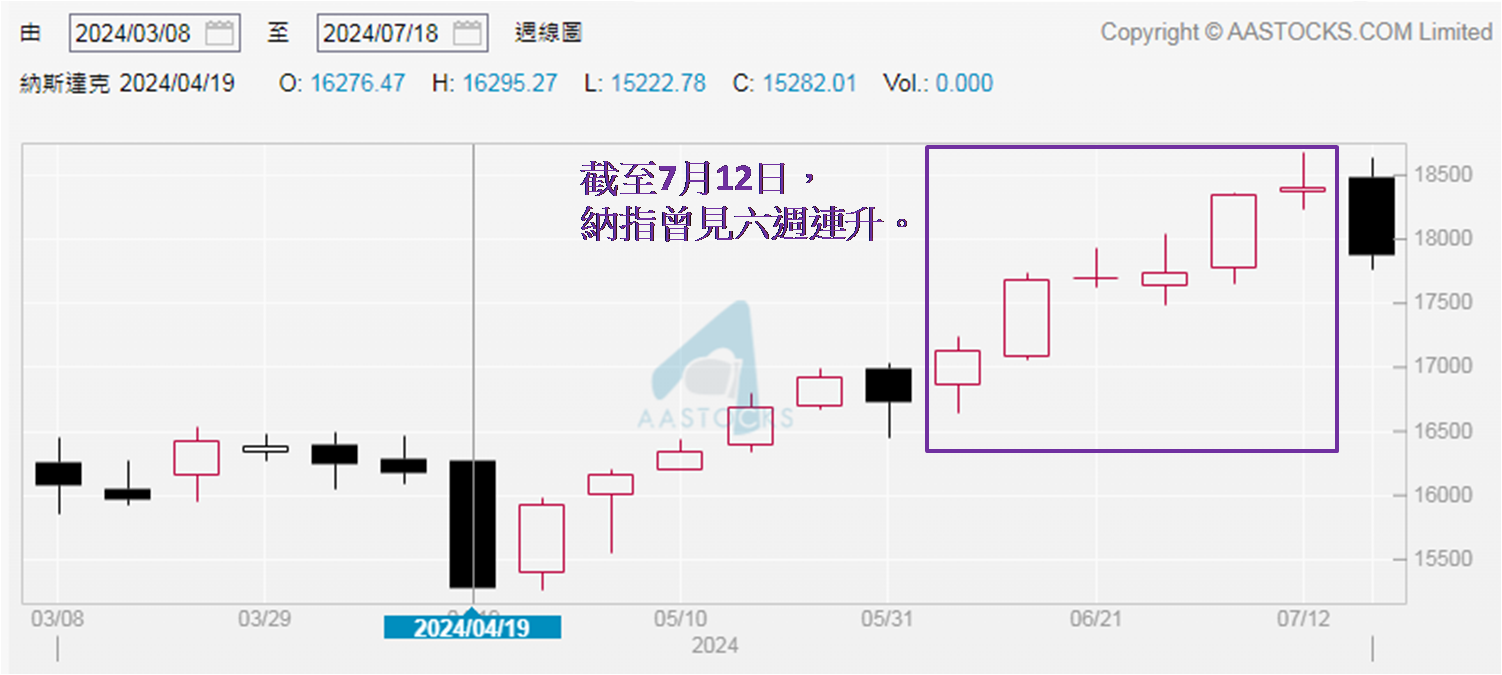

恆指、國企和科指全週分別累跌4.79%、5.63%和6.49%,不過單是截至上周四收市,美股標指和納指表現同受上述消息拖累,分別累跌1.26%和2.87%,跌幅雖少於港股,卻不容輕視,皆因在之前六週 (截至7月12日),標指有五週見升,納指更是六週連升。現按週計上述跌幅,同為4月22日以來最大單週跌幅,即暫為接近三個月以來表現最差。另外,高盛在上周三發給客戶的備忘錄中提到,根據1928年以來的資料,7月17日通常標誌著美股回報的轉捩點。之後緊隨而來的8月,通常是被動投資和共同基金資金外流的最糟糕月份。

資料來源:阿思達克財經網

高盛又強調「上市公司盈利強勁」、「美聯儲開始降息」和「特朗普勝選」等因素,並不會成為市場的正面催化劑。這些事件已經被市場計價 (price in),推動美股屢創新高的大型科技股,也正在面對非常高的盈利預期——這裡的「高」意味著財報必須非常好。筆者留意「美股七雄」之一的奈飛 (NFLX.US) 於上周四美股收市後公佈2024年第二季業績,新增用戶較預期翻倍;但預期第三季收入增長放緩,績後股價見震盪,看來高盛的觀點值得參考。倘若美股受壓,關注恆指本週在17,000至17,200點之間能否找到支持。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。