上周五港股表現反覆,恆指高開67點,開市首分鐘高見19,585點,升幅擴大至近150點,隨即持續回落,上午9:54低見19,332點,倒跌逾100點,之後走勢回順,或與上午10:00內地公佈10月「三頭馬車」數據,市場預期三項都高於9月值有關。上午10:16恆指高見19,607點,升幅進一步擴大至逾170點。內需數據有驚喜,社會消息品零售總額按年增長4.8%,遠勝預期的3.8%,高於9月值3.4%,並且是連續兩個月數值高於前值,也是八個月以來最高,市場解讀9月下旬開始存量政策加快落實,以及一攬子增量政策加力推出,於內地消費行情開始見成效。然而,工業生產指數和固定資產投資同遜市場預期,分別低0.2和0.1個百分點。

價跌量縮港股沽壓不大

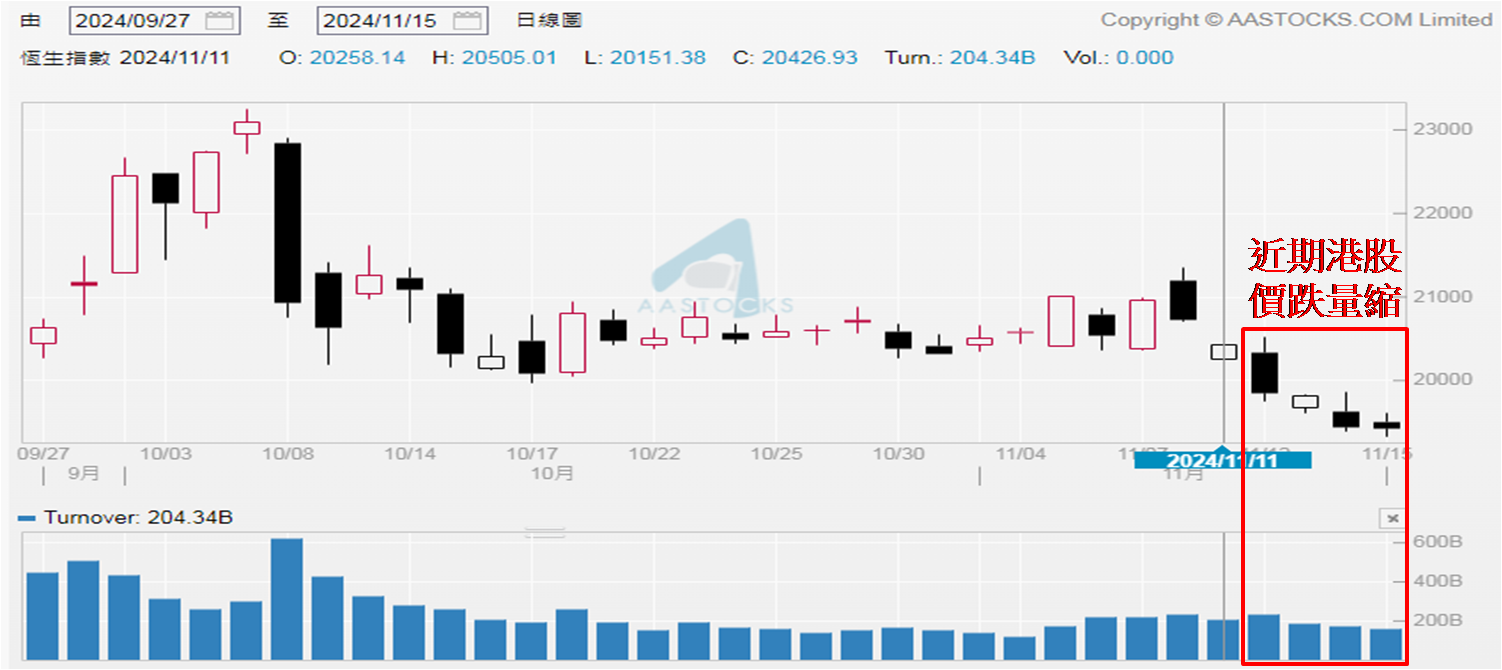

若與9月值比較,工業生產指數低0.1個百分鐘,固投則是持平,故此市場對今年餘下時間內地經濟前景繼續持觀望態度,並反映至上周五恆指走勢。除了上午10:16高見19,607點,上午11:00和下午1:27分別高見19,608和19,600點,三度挑戰19,600點水平,卻未能企穩,最終全日計下跌9點,收報19,426點,連續六個交易日下跌。雖然如此,值得留意11月12至15日的大市成交金額分別約2,342億、1,846億、1,733億和1,555億港元,連續三日減少,出現「價跌量縮」形態,證明港股沽壓不大。早於10月31日發佈市評文章時表示,若見恆指連續兩天收低於20,000點,沽出港股並等在19,000至19,200點之間再重新建倉為佳,當時間接交代了對後市看法。

資料來源:阿思達克財經網

人民幣走弱港股難上升

倘若於上週初未有行動,認為投資者可繼續持股,畢竟上周五收報19,426點,較19,000至19,200點之間差距經已不大,所以「一動不如一靜」。近日大型科技股公佈財政年度第三季或中期業績,不乏表現優於預期的,11月14日發文時表示騰訊控股 (0700) 是其中之一,另外亦已公佈第三季業績的京東集團─SW (9618) 和公佈中期業績的聯想集團 (0992),業績同勝預期,並且三者都是恆指成份股,依然未能「沖喜」令恆指止跌回升,部分投資者感到失望亦可理解。誠然當下形勢若非見重大利好消息,港股的確上揚乏力,皆因人民幣自11月6日市場見特朗普成為下任美國總統塵埃落定,一直走弱。

資料來源:阿思達克財經網

截至11月15日下午6:30,美元兌人民幣離岸價報7.23359,較11月14日人民幣最弱見7.26639略見轉強,但現時仍處於8月初以來最弱水平,值得留意9月和11月美國聯儲局經已減息兩次,合共3/4厘,美元依然強勢,美匯指數報106.525,為2023年11月初以來最強水平。市場對美國下屆政府有能力令經濟增長提速的憧憬,甚至連聯儲局主席鮑威爾也感關注,於上週出席達拉斯一個論壇時表示,美國經濟增長強勁,沒有急需減息的信號。其言論令12月美國減息1/4厘的機率由76%大降至62%。相信本週美元依然偏強,繼續對中資股表現帶來考驗,亦意味著恆指就算能企穩在19,600點之上,於20,000點水平阻力仍大,預期本週主要波幅區間介乎19,200至19,800點。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。