上周三和周四 (3月26和27日) 恆指雖見二連升,但於陰陽燭形態均為「十字星」,筆者在3月27日發佈市評文章時已表示,恆指出現「十字星」形態,證明好淡爭持激烈。按理恆指已跌逾1,400點 (3月20至25日期內四個交易日),賣方動力見大消耗,買方動力反擊條件大增,日內最大升幅卻僅約250點,對近日跌幅消化最多之時約18%而已,根本買方反擊乏力,只能與賣方維持拉鋸狀態。前文只有3月26日恆指表現作參考,如今連3月27日也是如此,進一步確認買方無力反擊。

恆指走勢暫難樂觀

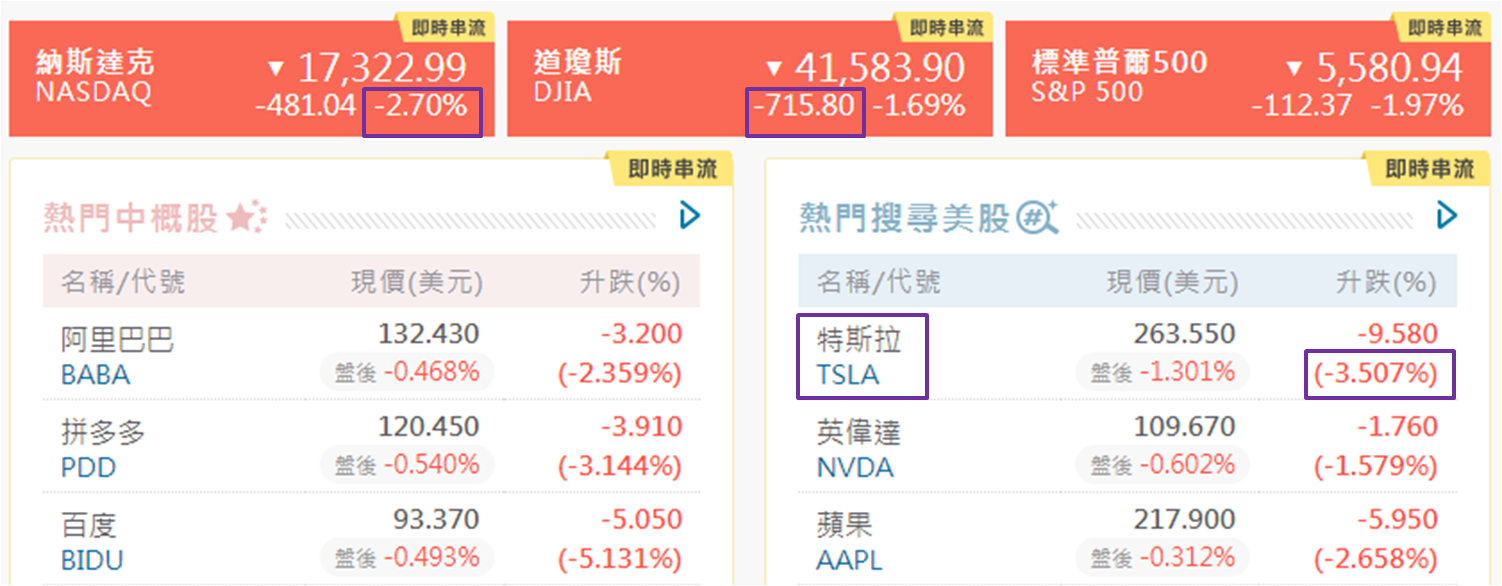

對比3月25和28日恆指分別收於23,344和23,426點,後者高80餘點,可見上周三和周四的升幅尚未完全被消化,不過上周五夜期跌146點,收報23,284點,所以今日 (3月31日) 恆指走勢未許樂觀。事實上,夜期走弱受美股表現拖累,三項主要指數同是近乎全日低位收市,道指跌715點,跌幅1.69%,已是三項指數中表現最好,納指跌幅最大,達2.70%,收報17,322點,為去年9月11日以來第二低收市位,較3月13日的17,303點,相距不足20點;年初以來納指暫時累跌近10.30%。因此港股夜期僅跌0.62%,已展示良好抗跌力。

資料來源:阿思達克財經網

憂慮美國通脹升溫

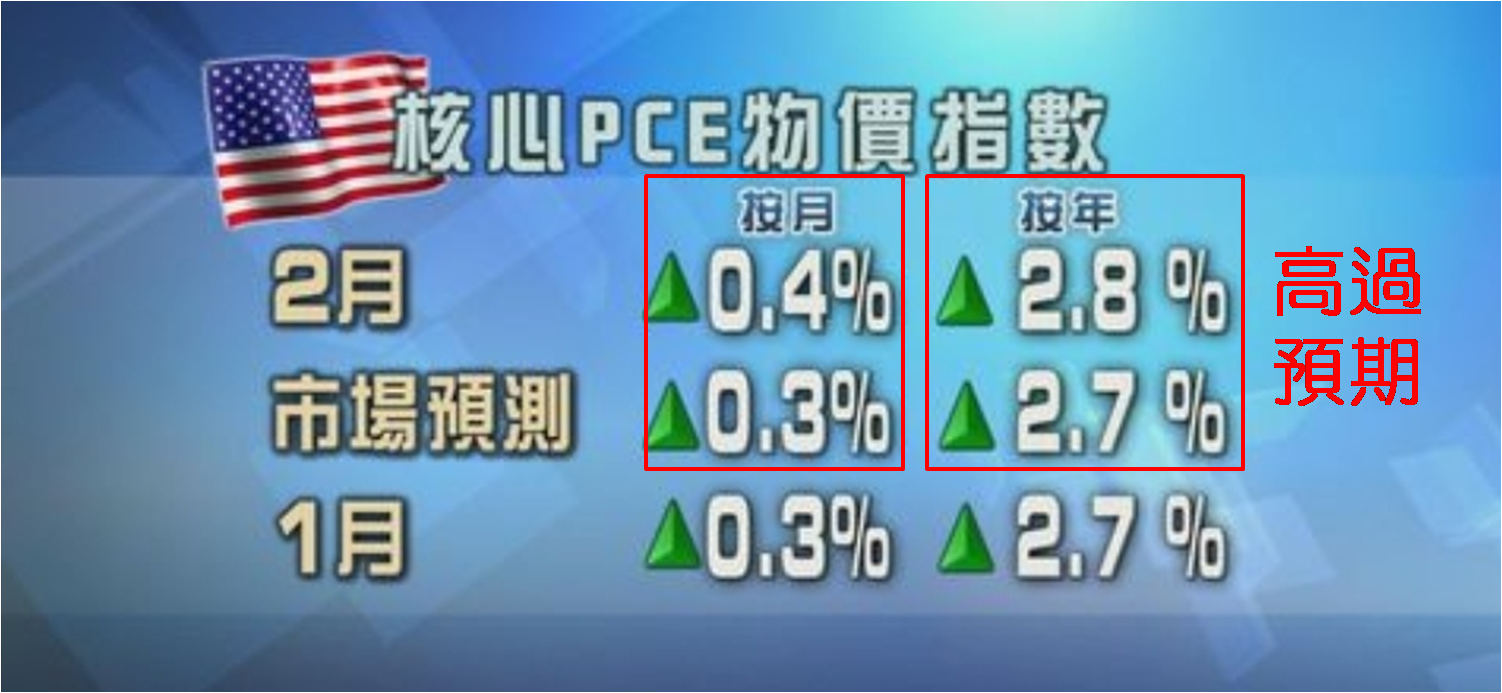

市場解讀美股大跌源於通脹數據高過預期,上周五公佈2月核心PCE物價指數,按月升0.4%,高於1月的0.3%,亦高過預期的0.3%;按年表現相同,1月和預期均是升2.7%,2月則為2.8%。數字反映2月4日美國對華進口貨加徵關稅生效,並考慮到3月4日對華進一步加徵關稅生效,以及近日美國宣佈將對所有進口車加徵額外25%關稅 (將於4月2日生效),市場指目前五大進口國分別是墨西哥、南韓、日本、加拿大和德國,市場憂慮美國通脹自3月起持續升溫。如此推論絕非無的放矢,單看上述額外關稅生效後,美國人買車成本就要增加。

資料來源:無線新聞

本土車廠同見受累

根據美國汽車製造商協會 (AAM) 數據,2024年進口車佔美國新車銷車達47.6%,約757萬輛,現時進口乘用車和貨車關稅分別是2.5%和25%,再加25%幅度不容小覷,除了令進口車數目減少,部分關稅成本也會轉嫁至美國消費者身上。而進口車減少的缺口雖由本土車填補;但需求增加顯然也會拉高本土車售價。至於其他被加徵關稅的進口貨,亦是同理,所以美國肯定有通脹升溫壓力。上周五「科技七雄」中的特斯拉 (TSLA.US) 也跌逾3.50%,跑輸納指跌2.70%,皆因特斯拉雖為美國汽車公司;但新關稅政策會令公司來自其他國家的汽車零部件價格上升,意味著其他美國汽車公司也面對同樣問題。

回看港股,現已連續四個交易日恆指收低於20天移動平均線,按前文觀點已可肯定此線成了阻力位,要有恆指本週續跌心理準備,關注23,000點會否有支持。上周五低見23,254點,較3月19日高見24,874點暫時最多回調逾1,600點,較1月13日計起最多升逾6,200點,升幅被消化超過26.00%。當然有人認為回調不足1/3,視為升勢未被破壞理據。筆者則想指出要是回調1/3,恆指便落到22,800點水平,較24,874點相距逾2,000點,屆時有多大可能短期內有力重上24,800點或以上,大家應心中有數,所以維持前文末看法,1月中以來已進場投資者,若見恆指落到二萬三關口也欠支持,開始部署減持為佳。

聶振邦 (聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。